���籣��ֵ˰�ع��й����ϱ�����ϵ����ģʽ

���չ���ͨ����һ�����һ������65 �������˿�����ռ���õ���7%����60 ���˿�ռ��10%���ϣ��ͱ�־��һ�����ҽ��������仯����ᡣ��ֹ2014��,60�����������˿ڴﵽ2.1��,ռ���˿ڵı���15.5%����־���ҹ��Ѿ����������仯����ᣬ���ֳ�“δ������”�����ξ��档��һ�ж�ʹ�ҹ�������������ϵ�IJ���ɳ����������Ͼ���ս������̽������ǿ�й�����������ϵ����ɳ����Եĸĸ���˼·���������“�籣��ֵ˰”����������ϱ����ɷѽ���“�������ϼƻ�”���ع��й����ϱ�����ϵ����ģʽ���������롣ȫ�Ĺ���6663�֡�

һ������

���˿ڿ������仯�������긧���ȼ������������ص�Ӱ�죬�й��������ϱ�����ϵ�IJ���ɳ������������˵��ǡ�ʮ�˽�����ȫ�������Ҫ�������ӹ�ƽ���ɳ�������ᱣ���ƶȡ�������ϱ�����ϵ�Ŀɳ�����չ������“ʮ����”�滮���“�ƶ���̨����ʽ�ӳ��������䷽��”��“�����������ϱ��մ���������������”��“�ʵ�������ᱣ������”��ϵ�иĸ��ʩ����Щ�ĸ��ʩ�������ڶ��������ϱ�����ϵ��������Ҫ�������е�����Ȼ�����Ӹ���������������Щ�������ĸ��ʩ����������ʵʩ������Ч�������ԡ��Ծ�ҵӰ�����������⡣��ˣ��ڴ���֧���������ĸ�֮�⣬̽����ǿ�й����ϱ�����ϵ����ɳ����Եĸĸ���˼·����Ȼֵ��Ŭ����

�����������“�籣��ֵ˰”����������ϱ��սɷѽ���“�������ϼƻ�”���ع��й����ϱ�����ϵ����ģʽ���������롣“�籣��ֵ˰”�ڹ����ϲ�������������й���ʵ�������һ���棬����Ӿ���˿����仯�����ϱ��ջ���Ŀɳ����Դ����������ս����һ������ߵ���ᱣ�սɷ��ʣ�����ҵ�����;�ҵ���к�ǿ�ĸ���Ӱ�죬������ᱣ�Ϸ��ʵĺ����ϸߡ��й��Ƿ���Խ�����ʾ�������“�籣��ֵ˰”�滻�����籣�ɷ��ĸĸ��ֵ���о����ش����⡣

�����������“�籣��ֵ˰”���ʽ����й�“�������ϼƻ�”�ľ��巽�������Դ�Ϊ����������ģ����㡣��������ʾ����һ�ĸ������ܹ���������й����ϱ�����ϵδ�����ʽ�ȱ�ڣ��Ӷ�������ǿ�����ɳ����ԡ���һ���ķ�����������“�籣��ֵ˰”����“�������ϼƻ�”�ĸĸ����룬�ܹ������������ϱ��ոĸ�˼·���ٵ�������ͬʱ�����й��ľ��ýṹ����ǿ��ҵ���ʾ�������

�����籣��ֵ˰�ĸ����ģʽ�Ļ�������

���籣��ֵ˰��������籣�ɷѣ���������ȫ���“�������ϼƻ�”��ͬʱ�������ְ�����ϱ��յĽɷ��ʣ��������������ϱ��սɷѣ�����ɸ����˻����ʵ�ǿ����������Ͻ��������γ�“�������ϼƻ�”���ϸ����˻�ʽǿ����������Ͻ���˫��ܹ���

�籣��ֵ˰ (Social VAT) �Ļ���ԭ�����ò�����ֵ˰�ȼ��˰ȡ��ԭ�еIJ�����ᱣ�Ͻ�˰���ѣ����������ӵ�˰��ר��������ᱣ����ϵ��

��һ�����籣��ֵ˰���ʽ����������ϼƻ��Ļ�������

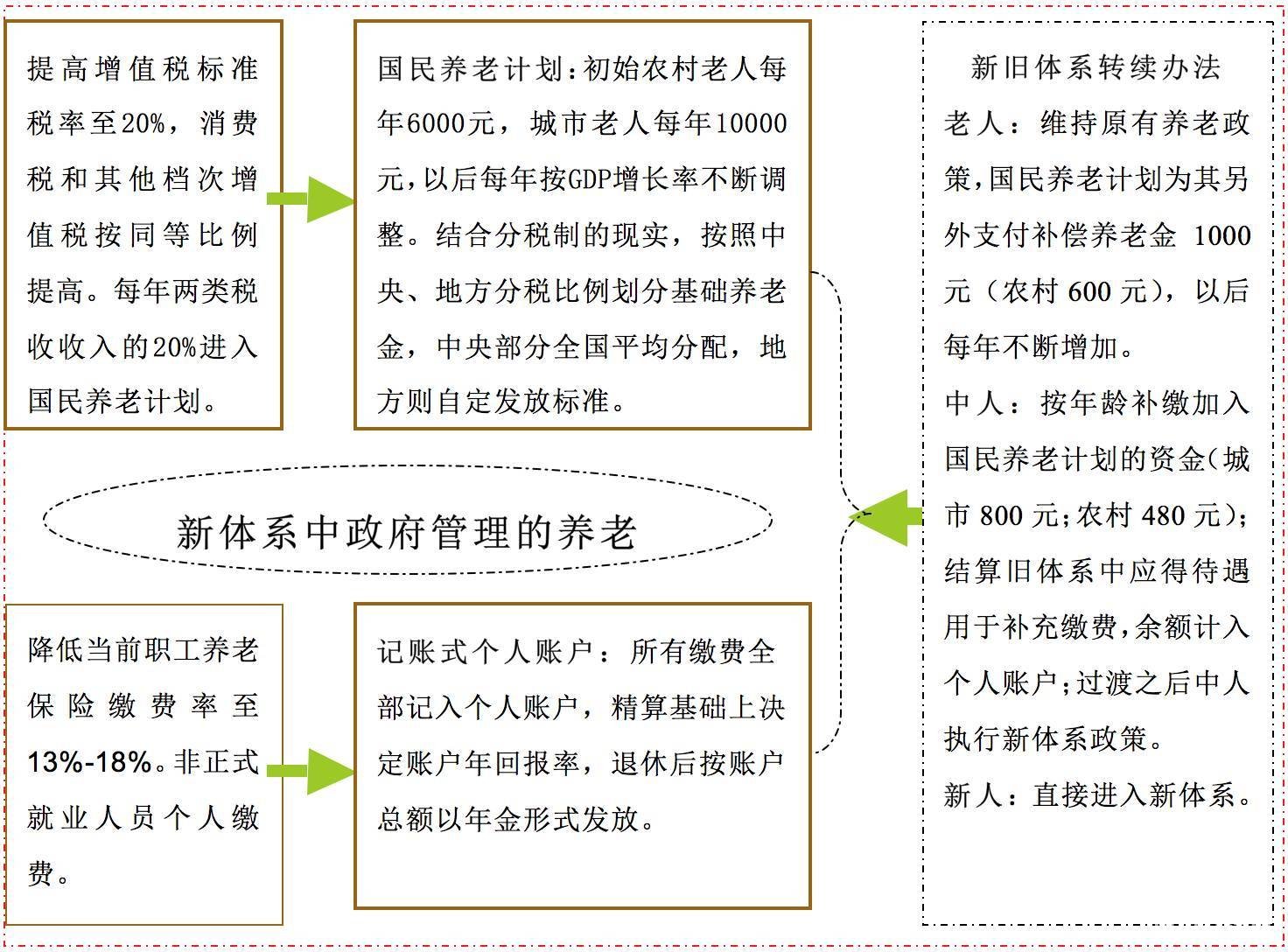

�ع��й����ϱ�����ϵ����ģʽ�ĺ���˼�룬�����籣��ֵ˰��������籣�ɷѣ�����“�������ϼƻ�”��������ֵ˰�ȼ��˰ʵ�����Ƕ�������˰�Ĺ�˰����˰�����“�������ϼƻ�”Ӧ����ȫ��ͬʱҪ�������ְ�����ϱ��յĽɷ��ʣ��������������ϱ��սɷѣ�����ɸ����˻����ʵ�ǿ����������Ͻ������γ�“�������ϼƻ�”���ϸ����˻�ʽǿ����������Ͻ��˫��ܹ���

ϵͳ�Ըĸ�ĺ��������dz��ʷ�ʽ�ı仯���ɴ�Ҳ�������ƶ�ģʽ��������Ⱥ�ʹ���ˮƽ��һϵ�еı仯���ٶ��ĸ���2018�꿪ʼʵʩ���ĸィ�������ſ����ɲμ�ͼ1��

ͼ1 ϵͳ�Ըĸ﷽�����

�������ĸ�ľ����ʩ

1��ͨ����ֵ˰�ȼ��˰���ʣ���������ȫ��Ĺ������ϼƻ�

��������ֵ˰��˰�ʴ�17% ��ߵ�20%������ͬ�ȱ����������˰��˰�ʡ��ڵ�ǰ“Ӫ����”��ȫ�����е�����£������ʵʩ��������ֵ˰˰�ʵĵ�����˰�ʵ���Ҫ��ѭ����ԭ���ı����и�����˰˰�ʵ����ˮƽ��

“�������ϼƻ�”��ʵ��ȫ��ͳ�����֧����������60�����Ͼ���Ĺ������Ͻ𡣵���˰�ʺ�ļ��˰˰���ܶ��20%����������ϼƻ���ר�����ڹ������Ͻ�֧����һ������Ľ����ǽ���ҹ���˰�Ƶ���ʵ������������ط���˰����������������ϼƻ��ļ��˰���룬����Ϊ����֧��͵ط�֧�䲿�֡�����֧��������Ͻ�ȫ��һ�����ط�֧�䲿���ɵط��Զ����ű�������Ӧ�������Ļ�������ˮƽ�Լ���۵IJ��졣

2����������ְ�����ϱ��սɷѱ������ɷ�ȫ�����ڽ��������˻�

��������˰�ĸ������ף�Ӧ�ʵ��������ϱ��սɷ��ʣ��Ա�֤�����Ͻ�����ҵ��Ա����������ᱣ�ϸ��������Ӿ�ҵ�����нɷ�ȫ����������˻���ʵ�м���ʽ�˻��ơ�

3����ƺ������ƶ�ת�ƽ���������ʵ���ƶ�ƽ�ȹ���

ϵͳ�Ըĸ�Ҫ��˹�ƽ��Ч�ʣ���Բ�ͬ���Ⱥ�壬��Ʋ�ͬ���ƶ�ת�ƽ���������������ԣ���ȡ“����”�ϰ취��“����”��“����”�°취��ԭ��

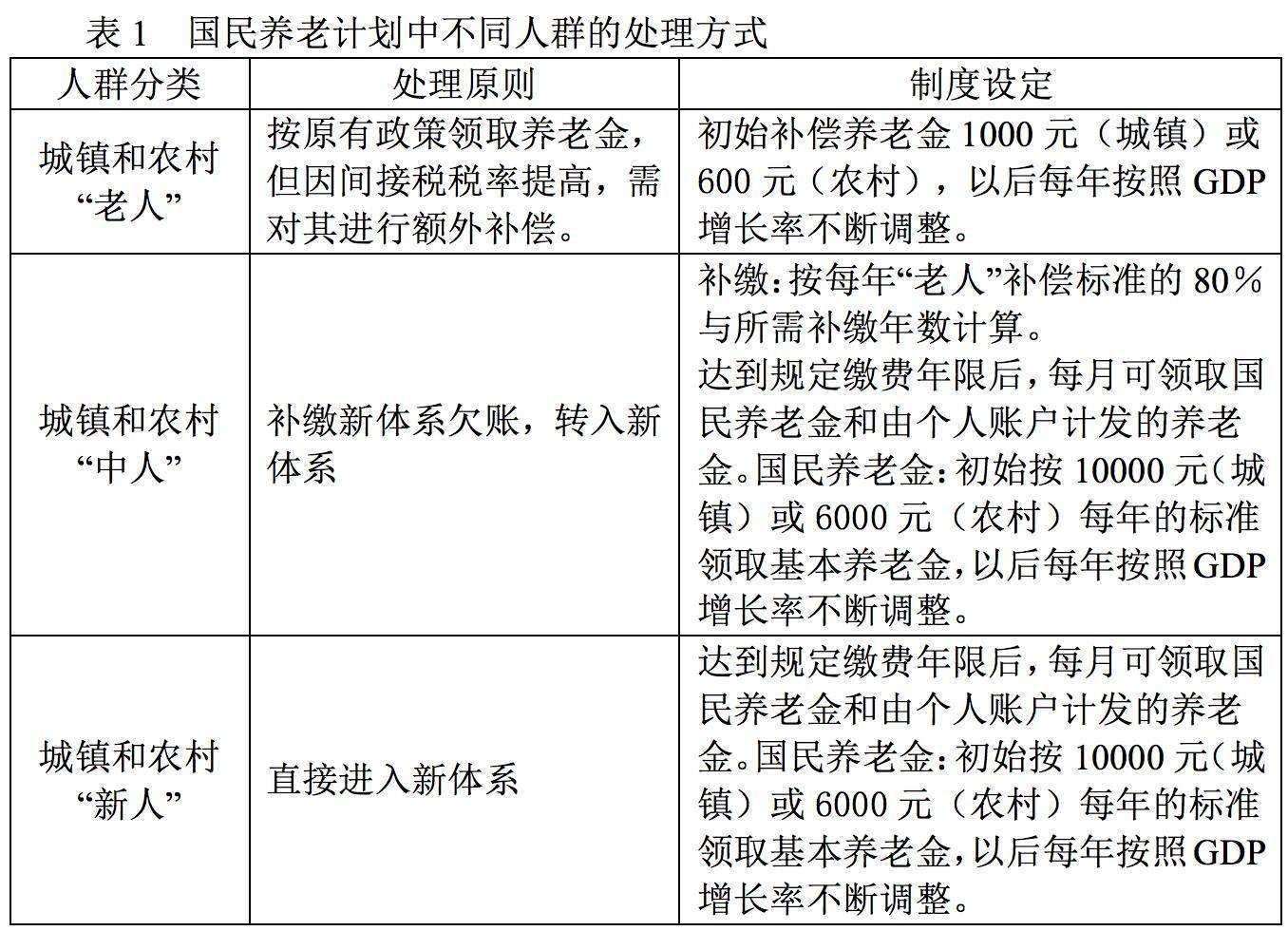

“����”��ָ��ʵʩ“�������ϼƻ�”֮ǰ���Ѵﵽ�����������������Ա�������������ϱ������ƣ�������ҵְ���������ϱ��պͳ������������ϱ��գ��IJα���δ�α���Ա��“����”��ָ��ʵʩ“�������ϼƻ�”֮ǰ���μ��������ϱ������Ƶ�δ�ﵽ���������������Ա���Լ�δ�α��ĸ������Ⱥ�壻“����”��ָ��ʵʩ“�������ϼƻ�”֮��ų����ģ���ֱ�ӽ���“�������ϼƻ�”�ĸ���������ͬ��Ⱥ���ƶȼ��ת�ƽ�����ʽ���1��ʾ��

��Ҫ˵�����ǣ������趨��2018�����“�������ϼƻ�”���Ͻ�����Լ��ɷ��ʽ���13%-18%�����������趨���趨�Ļ���ԭ���Ǹĸﲻ���ͳ�ʼ���Ͻ����ˮƽ��������ԣ��������õĸ����³�����ϵ�������������������DZ�֤�ĸ�ƽ�ȹ��ɣ��Ҵ���֮�䡢��ͬȺ��֮�������ƽ����Щ�������Ը�����Ҫ���е�������Ȼ����������ϱ�����ϵ�IJ���ɳ����Բ���Ӱ�졣

����ά�־���ϵ���籣��ֵ˰ϵͳ�ĸ���ʽ�ȱ�ڱȽϷ���

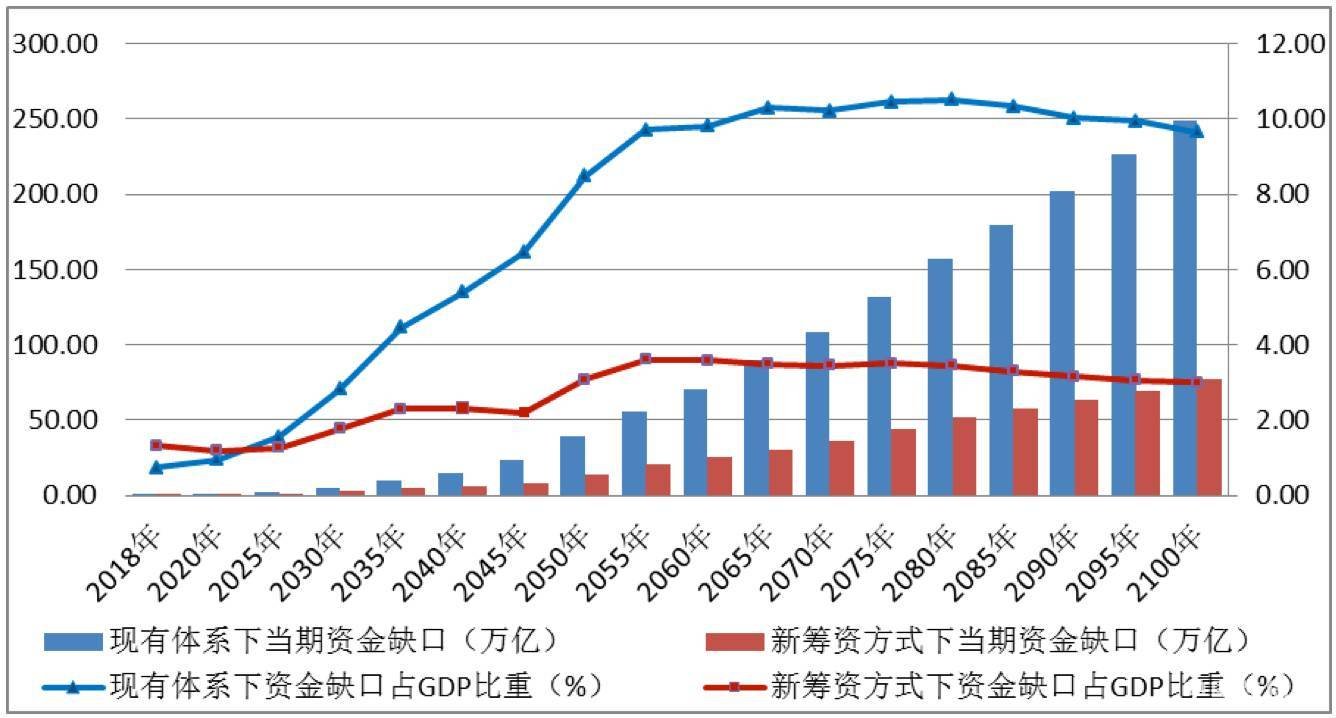

����“�籣��ֵ˰”����ģʽ�ĸ�֮�����ϱ�����ϵ���ʽ�ȱ���䲻�ɱ��⣬����ȫ�ڹ��Ҿ���ʵ���ɿط�Χ�ڡ���2055�����ϱ����ʽ�ȱ��ռGDP֮�ȴﵽ��߷�3.62%��������½�����2100�꽵��3%�������г���ģʽ����һ�������ﵽ10%��

�ȽϷ���ά��������ϵ�������籣��ֵ˰ϵͳ�Ըĸ��δ���ʽ�ȱ�ڣ�Ҫ�����ɻ������ݺͲ������衣���IJ��õ��˿��������������Ϲ����й���2100����˿�Ԥ�⡣�ڲ���������ϵ�µ��ʽ�ȱ��ʱ���ٶ����ų��л�ˮƽ�IJ���������ְ�����ϱ��վ�ҵ�����˿ڸ�������������92%��ͬʱ��������ʵ��������Ϊ��ʼ�������Խ���ģ�͵������ԡ�

��“�籣��ֵ˰”����ģʽ֮�£������趨����ϵ���յڶ��ڷ����Ͳ�����ת��“�������ϼƻ�”��ȫ�е�����ϵ������֧�����Σ��Լ�����ϵ�µĹ������Ͻ�Ҳ����˵������ϵ��“�����˻�”��Ӧ�Ľɷ��ʽ��ڲ����ʽ�ȱ��ʱ�൱��ʵ�˻��ۣ��������������ֲ��ʽ�ȱ�ڡ��������Ͻ��������ƶ���ƣ�����ϵ��“�����˻�”��ʵ�м���ʽ�˻��ơ���ˣ����ڲ�������ϵ���ʽ�ȱ�ڣ���ʵ����ת�п�����“�����˻�”���ʵ�ʻ����ʽ����ֲ���������ϵ��ת���ڲ���һ���������ɲ���ѹ����������Ƕȿ������ڶ�����ϵ�ʽ�ȱ�ڵIJ����Ƿdz������ģ����ǵ��ھ���Ҫ�����ͳ��ʽ�������

ͼ2չʾ��������ϵ֮�£����ϱ��ջ���ĵ����ʽ�ȱ�ڼ���ռGDP�ı��ء�����ȫ�е�������ϵ��ʷծ��ʵ�й��ɷ���������£��³�����ϵ�µij�ʼ�ʽ�ȱ�ڽϸߣ���������������2020Ϊ1.11����Ԫ������2100��Ҳ��Ϊ77.59����Ԫ������ά������ϵ������£� 2020����ʽ�ȱ��Ϊ0.89����Ԫ������2100����������248.96����Ԫ�����ղ�������Ԥ������ϵ���ʽ�ȱ����2023�곬������ϵ�µ��ʽ�ȱ�ڣ�֮������ϵ�ʽ�ȱ�ڽ����ٳ�������������2045�꼰�Ժ��Ϊ�³�����ϵ�µ����ʽ�ȱ�ڵ�3�����ҡ�

�ӵ����ʽ�ȱ��ռ����GDP�ı�����������ά��������ϵ�����佫��2028�곬��2%����������������2065��ǰ�ﵽ10%���ң��ҳ���ά������һˮƽ������ζ�ţ���2065��֮������������ռ����GDP10%���ҵ��ʽ�������������ϱ�����ϵ���ʽ�ȱ�ڡ���֮��ȣ��³�����ϵ�ʽ�ȱ��ռ����GDP���أ���2023��֮ǰ����������ϵ���ﵽ1.35%�������������ϵ����һֱ������4%���ڡ�2055��ﵽ��߷�3.62%��������½�����2100�����»ص�3%��Ҳ����˵������“�籣��ֵ˰”����ģʽ�ĸ�֮�����ϱ�����ϵ���ʽ�ȱ���䲻�ɱ��⣬����ȫ�ڹ��Ҿ���ʵ���ɿط�Χ�ڡ�

���ϲ��������ϵ�ʽ�ȱ�ڣ�����Ҫ����������Դ�ʽ������ֲ���������ϵ���ʽ�ȱ�ڣ����Զ����ڴӼ���ʽ�����˻��е����ʽ������ֲ����г������ٰ���������Դ�ʽ����Բ��䡣��Ȼ�����������ϵ���³���ģʽ֮�����ϱ�����ϵ���г��ڲ���ɳ����Է������������ƣ��ڶ����������ָ���ʵ��ѹ����С��

ͼ2 ���ֳ��ʷ�ʽ���ʽ�ȱ�ڵıȽϡ�������Դ�����߲������á�

��Ȼ�����ڹ�������ϵ�ʽ�ȱ�ڵIJ��㣬�Ǽ�����ά�������ƶ���ƣ���δ���ǵ��佫Ҫʵʩ“ʮ����”�滮������ĸ���ĸ��ʩ����ǰ���������ģ�“ʮ����”�滮������ĸ���ĸ��ʩ���ܹ��������ϱ�����ϵ��δ���ʽ�ȱ�ڣ������Ч�ж�������ж����������������“�籣��ֵ˰”�ĸ�˼·����δ�����ʽ�ȱ����Ҳ���ڣ�����ȫ�ڿɿط�Χ�ڡ�Ҳ����˵������“�籣��ֵ˰”����“�������ϼƻ�”�ĸĸ�Ǵٽ����ϱ�����ϵ�ɳ�����չ�Ŀɿ�ѡ����

�ġ����籣��ֵ˰�ع����ϱ�����ϵ����ģʽ������

���籣��ֵ˰�ع����ϱ�����ϵ����ģʽ�����۵㲻����������ǿ����ɳ����ԣ�����������Ч����й����ϱ�����ϵ��չ�������÷�չ�д��ڵ��������⡣

���籣��ֵ˰����������ϱ��սɷѣ��漰˰�չ��ͼ������Ƶı仯����������ع��й����ϱ�����ϵ����ģʽ�ĸĸ�˼·�������۵㲻����������ǿ����ɳ����ԣ�����������Ч����й����ϱ�����ϵ��չ�������÷�չ�д��ڵ��������⡣�ƽ��籣��ֵ˰�ع����ϱ�����ϵ����ģʽ�ĸĸ�ر��ʺ��й��Ĺ��飬����Ҫ���������¼��㡣

��һ���ر������иĸ�˼·��Ҫ��������������

“ʮ����”�滮�����������ϱ�����ϵ�ĸ�˼·����ʵ������ʱ�����������������������ƽ���“�籣��ֵ˰”�ع����ϱ�����ϵ����ģʽ�ĸĸ�����Ա������Щ���⡣

���ȣ���������α��˵�ֱ�ӳ�ͻ�������ܶ���Ըߡ��ڹ������ϼƻ��Ӹ����˻�������ϵ�£����Թ�нΪ˰���Ľɷ�����ȫ����������˻���������������ѡ����ȫ�Ǹ��˵����飬������������ϵ�������������ܵ��µ�����ͻ�����ڹ������ϼƻ����ʽ�ȫ���������籣��ֵ˰�����ܸ�����������ѡ���Ӱ�죬������������ѡ��Ӱ�������е��IJ������Σ���������ǿ��ʵʩ�ӳ��������䡣Ϊ��Ӧ���仯���ٷ�չ����ʵ��δ���ƶ��������ϼƻ����Ͻ���������ʱ�����������������������65���������ߡ������������ڲ���������ֻ��������˼·�£�����������ϼƻ����ʽ�ѹ���������ϴ���֧���������ĵľ�������ǰ��ղ����Ͳα��˵������Ͻ��ԭ����еġ���˰�ո�������������ֵ˰��3���ٷֵ㣬��Ӧ���Ǽ����籣�ɷ�10—15���ٷֵ㣬��˶��ھ��������ҵ�ǽ�����ҵ˰�����ۺϸ��������������ȡ�籣��ֵ˰�ع����ϱ�����ϵ����ģʽ�ĸĸ�˼·���ر�����α��˵�ֱ�������ͻ�������ܶ���Ը��ߡ�

��Σ���ξ���ʵ�ֻ������ϱ��յ�ȫ��ͳ����й����ϱ�����ϵ�ĸ��һ����ս���������иĸ�˼·��ֻ�������������������ƽ����ɴ˲����������ǣ������Ч�ؼ�����Լ���ط�����������õط�����վ��ȫ������ĽǶȹ����û������ϱ��գ���һ���������п���������ҵ���·�������籣��ֵ˰�ع����ϱ�����ϵ����ģʽ�ĸĸ�˼·������������������ط�����Ȩ�����磬��ֵ˰�������ǹ�˰�ָ��������价����۵��ص㣬�����Զ�ʵʩ���ص㣬�ط���������Ԥ���������ϼƻ����ջ�ʽ�ģ��α��������ʸ��϶��������䣻�������ϼƻ������Ͻ���ֵ˰�ֳɱ���������͵ط�������������֧�����Σ������˻����Ͻ������ɸ��˽ɷѾ������ɴˣ������ϱ�����֧���������籣��ֵ˰�ĸĸ�˼·����������������ط���Ȩ���Եط������ļ�����Լ�������ƶ��Զ�ʩ�ӡ���Ȼ���¸ĸ�˼·�ܺõر���������ط��ڻ������ϱ��չ��������ì�ܳ�ͻ��

������������ٶȡ��ϵ�����ʵʩ�ɱ�ʵ�ֹ�ƽ������ȫ��“��������”

���ȣ�����ֵ˰�ȼ��˰��Ϊ�³�����ϵ�IJ����ʽ���Դ����ר�����ڸ������г������Ĺ������Ͻ�֧�����ر���������ϵ�����桢��������ʱ���������ѣ�����һ����λʵ��ά�������ϵĻ�������ˮƽ��ȫ��“��������”���������籣��ֵ˰�Ŀ�˰��������ϵҲ������ȫ�е�����ϵ��ծ��

��Σ�������ֵ˰����ǿ������˰�������ҹ������ƶ��걸������Ч���ĸߣ���˷�����ִ�����������Ժܿ�ʵʩ�������ܳɱ��ǶȽ�������ϵ�����Լ��˰�ij��ʣ�����������ܳɱ��������˻��Ľɷ�����ǿ�ƴ������к����ر������ܳɱ��ϵͣ��������ϵ�Ĺ�����ʵʩ�ɱ������ϻ���͡�����ӳɱ��ǶȽ����������ӵ���ֵ˰����ȫ�����ϣ��Ҷ���ҵ��˵���������ԭ�����籣�ɷѣ�����һ�������为�������������ȡ�þ������ҵ�Ĺ㷺֧�֡�ͬʱ�����ڸĸオ�����籣�ɷѵı����������ϲ���ȫ���������ʽ�����˻������Ҳ�����ڸ����˻����ʵ�������ϱ����ķ�չ����ʹ�������ҵ���˼��뵽ǿ������ᱣ���С�

��ˣ��籣��ֵ˰����������ٶȡ��ϵ����ɱ���ʵ�ֳ������ϵ�ˮƽ������ά�ֻ�������ˮƽ��ȫ��“��������”��ʵ����ʷ�Կ�Խ��

�������������������ʾ������ʹ̼���ҵ

����ó��֯����£�����ó������ֵ˰�����ó�����˰���ߣ����籣�ɷѻ��˰������������ɱ�����ˣ���һ�ĸ�ʵ�����������ҹ�������˰���ߵIJ����ռ䣬��ǿ���ҹ���Ʒ�Ĺ��ʾ����������ң��ݹ۸�����ֵ˰˰�ʣ���ʹ�ҹ�����ֵ˰����ߵ�20�����ڹ�����Ҳ����ܸߡ�

���ģ����ڹ�����������֣��ٽ����ýṹ����

�籣��ֵ˰�ĸ������ڵ����ҹ��Ĺ�����������ֺ;���������䣬�Ӷ������������ҹ����ýṹ�ĵ�����һ���棬����ҵ�Ƕȿ���ֵ˰��ͬʱ���Ͷ����ʱ���˰�������“�籣��ֵ˰”�滻�������ϱ��սɷѸĸʵ���������ʱ���˰�������Ͷ��ߣ���˿��Ե����ҹ������������Ͷ�����ݶ���½��ĸ�֣���һ���棬��ֵ˰�ȼ��˰�����չ����Ǹ������ѣ�����Թ�н���루����һ����֮�ڣ�Ϊ˰�������Ͻɷ���ȣ��ı���ʷ�ʽ���������е�����Ⱥ�壬��������ڻ����ҹ�����������䲻��������������ơ�

���壩���������ϱ�����ϵ�IJ���ɳ�����

�������������ʵʩ“�������ϼƻ�”��ϵͳ�Ըĸ���������ĵ����ʽ�ȱ�ڿ����ڹ��Ҿ���ʵ���ɳ��ܵķ�Χ֮�ڣ����������Ƹ��ܱ�֤����ɳ����ԡ��������Ͽ���������ϵ�µ����ϱ��սɷ��Թ�Ա�Ĺ�н����Ϊ˰�������籣��ֵ˰�����е�������Ϊ��˰��˰�������������ڿ�˰��������������֯��������ʱ���籣��ֵ˰���Ա�֤��ᱣ���ʽ�ij�����ȶ�����Ҳ�Ǵ�������������籣��ֵ˰����ҪĿ�ġ�

�塢С��

���˿����仯����Ӿ硢��ʷծ��δ���峥�����ص�Ӱ�죬�ҹ����ϱ�����ϵ�IJ���ɳ��������پ���ս�����Ľ�Ϲ��ʾ��飬����������ϱ��սɷ��ʣ�ͬ��������ֵ˰˰�ʵȳO“�籣��ֵ˰”ר������“�������ϼƻ�”���ع��й����ϱ�����ϵ����ģʽ�ĸĸ�˼·�;��巽�����������ɲ������裬���ĵIJ�������������ά��������ϵ�����籣��ֵ˰���ʵ�����ϵ�ʽ���Դ������ȶ����ʽ�ȱ�����Խ��ͣ�����ɳ�����������ǿ���Ե����ʽ�ȱ��ռ����GDP�ı���������������“�籣��ֵ˰”�ĸĸ�˼·���ʵ����߲�����3.62%������ʱ��ά����3%���ҵ�ˮƽ�ϣ���ά������ϵ����2023��֮ǰ��Խϵͣ������������,2038�곬��5%��2063�곬��10%�����һֱά����10%���ҵĸ�λ���������������ܡ�����֮�⣬��������ĸĸ�˼·�����б������иĸ�˼·���ٵ���������������ʵ�����ϱ���ȫ���ǡ��̼���ҵ��������ҵ���ʾ����������ڹ�����������ֵ����ơ���ˣ��й�Ӧ��ʱ������“�籣��ֵ˰”�ع����ϱ�����ϵ����ģʽ�ĸĸ

���ĵ�ַ��/guandian/157046.htmlΪ���籣֪ʶ���ռ�����Ϣ�Ĵ������й��籣����ӭ��ת�ط���������ע�����³����������������ӡ�

���¿���

- ȫ���״����㽭ȫʡ��֧������ˢ������ȡ������ ������г���ҽ������������ ���֧���һ�����˾��� ����ʡɽ���ػ���̽����ữ����ģʽ ������һ�廯���ϰ��������� �������̨�ǻ����ϵط��� ���ṩ��λԤ���� δ����ô���ϣ��˿����仯���������͡�ҽ����ϡ�ģʽ ���롢�籣�����ϡ�������Ҹ��и���ʵ�б��ϣ�ɽ������ ���ݽ������Ϸ���ҵ������������������֤���� 14����18�ո�����ҽ��ҵ����ͣ�α� �������ȵ渶�ٱ��� ����ʡ�ƻ����������ͥ����סԺ�������� ÿ��ÿ�첹��100 ������������ίԱ���빤�˱���Э��ǩ��Э�� �ٽ�ְ������ 2018���Ϻ��������벹�乫����ı��������� ����ס����ôʹ����ȡ������,�ϼ��ղ�,�������� ��ȡ�������˻�������������Ѱ� ����ɽ��ס��������ȫ�����족�١������� �ڶ������̨�����Ļ�����ϸ���̨ �ھ���ҵ̨��������� �ذ���Ȫ�ݹ����������µ�������ȡ�������Ϊ�����ƣ�ǩԼ ���갲��ס�����������24��Ԫ Ϊ��������ֹͣװ������� ����ʡ������˳����������ᱣ���걨�˶����� �����пƴ����籣����ҵ���������ʽ��Ǩ��פ����������� ����ʡ����������֡����͡������������ �����Ͻ�ȱ�ڹ��ʻ�ת�籣���� ��ת�������ᡰ�Ϳա����� �´��ҹ������ҵ�Ȩ����ôά���� �Ϸʾ����������Ͷ��ٲõ� ����ҽ���֣�ȷ��1�������ҩƷ���вɹ���ͬ���� ���ϱ���Ҫ�������ꣿ������ô�����ϱ��� ̨�����ﶭ�³��������ʻ����� ���ϱ��ղ�Ʒ����ͻ�� 75��80������δ����� �������������Ϻ����� ���������걨����˰������Ϣר��ӿ۳��� �人������ �����������������������������̣� ��/�ⷿ/��������ô��ȡ������ ��Щ֪ʶ���ٿ� ���ս����������������������ͻ����Ҵ�����ϧ ͬ������20% ���Ƹ۹�������ָ��ʵ�����¿��ź� ���Ƹ���ʧҵ���ձ����� �˾�����ʧҵ��137Ԫ ������ǩ�֡�ҽ����ʵ���� ������иɲ�����ʽ���屻���� ʱ�����ƣ�����ҽ����ͷ�������������Ƽ���ͷ 2019���Ͻ����ǣ���ҵ��λ���Ͻ�Ϊʲô���ɱ���ҵְ����Ҫ ��������ʱ���������������籣��˰�� 2019�籣�ĸ�δ��Ȩ�������ߣ�����ԭ���ʾ���ϱ��ո����� ũ������ش���ְ���籣��ô�죿ũ���߱ر� ����ʡ����������֡��ĸ����ʡ����ƹ�������ͷ �����˾5�겻���籣����Ƿ���� ���ػ�Ӧ���ܣ� ���������������ʵ�ֽ�ǰ����Ͷ����Ŀũ���ʡ�����Ƿ ����ʡ����������������籣�����ܷ��� �Ĵ���ת���ֹ����ʱ���ʵ�籣���� ����Ϊ��ת��Χ��ҵ���� �ӱ�ʡ�����ƶ���ҵְ�����ϱ��ջ���ȫ��ͳ�� �籣����ҵ��ҽ�Ʊ����г�ͻ�� ��ᱣ�Ͽ�����ô���ѵģ�ÿ��ʲôʱ�� �ٷ�����˵����2019������������ȡ�������������� ���������Ǹ���λ���Ǹ��� ����λ��������ô�� �����й�������������ѡ���Ϸ�����ҵ ����ʡ����������ֽں�ѧϰ������������ƪ�� ����ʡ����������ֽں����ġ������� ����ʡ�������籣�֡�����λ��������ҵ��������Ա���Ͻ� ��թ��ȡ��ƭȡҽ��������Ϊʱ�з��������ɽ��ʡί���Դ� ��Ҵ�������������չ2019��ְҵ���ܼ������� ����ҽ���ͷ��绰��81932999��ֹͣʹ�� ӭ�´������� ���������ջ����ڼ��翴�仯��� ���ڣ��籣������ʩ�ӳ���2020��� ҽ������ҵ�ش�������ͬʱ������ ҽ�Ʊ��պʹ�����ʲô��ͬ�� �����ڹ�����ô�μ���ᱣ�գ����ڲμ���ᱣ�շ��� �籣���ϱ���һ��Ҫ������Ǯ�� �Լ������ϱ��պ�����Ҫ����ã� ����ʡ�����г���������ϱ������С�������+�������ʸ� ���ϣ��캮��ů��ƽ���س���������ϱ��շ�ƶ��·�� �½���ʧҵ���ջ�����������Ⱦ�ҵ������ ����л�����ҵ��λ���ϱ��ոĸ��������Ա�¼Ʒ��취���� �ຣʡ2018���ȫʡ��ᱣ�ջ��������˳����� ����ʡ�����ۺϹ�Ա�� �籣���������� 2019��������Ͻ����������Ϣ��ÿ������18Ԫ ֪ͨ��2019��ʧҵ���ո��˽ɷѱ��� �ɷѻ���������Ǯ 2019���������ձ�������Ǯ Ҫʲô���� ��ô���� ת���� ������ ����ʡ����������ִ������������� ũ�廧�ڿ�����ְ�����ϱ����� ũ�廧�ڿ�������ᱣ��������ũ�廧�ڿ������籣�� ͬһ���л��������ת�籣�� �����ڴ�ְ���籣��ô�죿 ���������ϱ���һ��Ҫ������Ǯ�� ũ�廧����ô��������ϱ��գ� �������ϱ�����ô����һ��Ҫ���ɶ����ꣿ �α���λ�����еĽ����ű����Ӧ�ύʲô���ϰ����� �籣��䣡���ջ����գ�ע�⣬�����йأ� �籣����10����������ˣ��Ѿ�����Ǯ�ܲ����ˣ� 2018����ຣȫʡ��ᱣ�ջ����������� ����û���籣���ˣ�������ʲô�Ż��չ����ߣ� 2019�꿪ʼ��45��Ͳ��ý��籣����������ô���£� ���Է����ϡ�ƭ�ֿ����˰�����Ԫ ũ�廧�ڿ���һ���Խ������ϱ����� ����ᱣ�պ�ҽ�Ʊ���һ���µ��ܷ���Ҫ����Ǯ�� 2019ʧҵ���ս��¹涨����ȡ���� ��ȡ���� ��ȡ��� ʮ����ֱ93�����ż���ɹ�˱��������������ѽ���ô���� ��������ڲ����ȡ� һ���ֻ��ܰ�ټ��� 17�ֿ���ҩ����ҽ����Ϊ������ҩ�Ѹ�����75% ҽ���֣�17�ֿ���ҩ��ҽ�������ҩ�Ѹ�����75% ǭ���ϣ�ҽ�������������� ��������ҵ�߽���ٸ�������ҽ���գ���������� �ҹ��������롰��������ᡱ �Ӽ����ϸ��ʺ��ֽι��� ũ�廧����ν��籣�� ������������ץʱ�� ���������籣���� �籣����15���ͣ �����ǿ��˻����ˣ� 2019���ڽ�ҽ�Ʊ������¹涨���ɷѱ���������������Ǯ 2019��������Ͻ����������Ϣ��ÿ������18Ԫ ע�⣡2019���̥������������ �����Ǯ ��ô�� 2019�籣�ĸ�ҽ�Ʊ��������ߣ�������ؼ���ͬ����֪Ҫ�Կ� ����������ҵ���٣������ʹ��ס�������� �������β�������ס����������� �������Ŵ��У��غ����������ϣ���˰�����߸���أ� �ִ��ԣ������ʲ����� ��������������ϱ��� ̷�ƿ��������Ա�����Բ������������ܲ����� �籣����Ҫʲô���ϣ� 2019�籣�ĸ����ϱ��������ߣ���������㹫ʽ����δ��Ȩ�� ������Ա��������������籣ȥ�������2436�˴�����籣 2019�籣�ĸ�δ��Ȩ�������ߣ��˴��������˰�ؼ�ʱ����֪ 2019����������ʲôʱ������ ��ô���� ��õ��� �ɶ�������������3��15��ִ�� �¾ɶԱȵ����� ����ʡ�������������������� ������籣������ʵ�֡�һ��ͨ ����ί���ڷ��������غ����������ϼ�˰������� ·��ʵ����ҵ�籣�α��Ǽǡ�����ܡ� üɽ�����Ͻ�ʵ����������ֱ�� ��������ᱣ�����籣�ʹ�����ʲô������ ���������ؼ����б�Ҫ���������𣿸�С�����ؼ�����Ҫ���� ѧ����ͯ���ս���������ʣ�ѧ����ͯ�������������ʣ� ��4�꺢����������պ��𣿸�����ĺ��ӹ���ʲô���ı��պ� ���������ͯ�������պ����𣿼ҳ���������ʲô���պ��ʣ� �����ͯ�������պò��ã������ӹ���ʲô�������պã� �����������ֱ��պã�ΪʲôҪ���գ� �������ֺ챣����ι����������ֺ챣��ѡ�ĸ��ã� ��ͨ���߳�����ô���ͯ���գ���ͨ���߳������ͯ����ע�� ���Ϊ���ض�ͯͶ����Ͷ���ÿ�����Щ�����أ� ��ô��0��ı���������ͱ��գ���0�걦�����յ�ע������ �籣15���ÿ���ö��٣������籣�ı��� �籣��ôת������µ�λ��ת���籣Ҫע��ʲô�� ʡ���籣ת���б�Ҫ���籣ʡ��ת����ʲô������ �籣ת���ͷ�������-����ת��ʱҪע��ʲô���� �籣��15�����ͣ���籣����15������ͣ���� �����ԷѺ��ܱ������Էѿ�������ҽ������ô�� ҽ�����ԷѲ�����ô�������Էѿ�����ҽ������ô������ �Լ����籣�б�Ҫ�𣿸����б�Ҫ���籣�� �籣�Է�ÿ����Ҫ������Ǯ���Է��籣һ���轻���٣� �Էѽ��籣������-�Էѽ��籣��ʲô�ô� �����С��籣e�ɷѡ�ֱ��ϵͳ���� ����ɷѸ����� �����Ź�����ȷ���ϻ���������ֵ˰�����ߵ�֪ͨ �����ڶ�ҽ�Ʊ��Ͼ־��й��Ƴ�����ʽ ����ʡ��̨�������ƽ��������ϱ��յ��������淶������ ����ʡ����������֡������ϸ�վ��ĩ��� ע�⣡�������պ�������������������Щ ��һ�ŵ��� �ٷ������������2019�������ߣ���ô�㡢��ô�� 2019���ɽ�������ձ������̼���������������ϣ� 2019��ְ������������ȡ����,�еĽ�����������ʲô�� ȥ���Ϻ����籣������������6.1% 2019����ɽҽ�Ʊ������¹涨���ɷѱ���������������Ǯ 2019����ɽҽ�Ʊ������¹涨���ɷѱ���������������Ǯ 2019������ҽ�Ʊ������¹涨���ɷѱ���������������Ǯ 2019���ϳ�ҽ�Ʊ������¹涨���ɷѱ���������������Ǯ 2019�������������������ߣ���ô�� �������������� 2019�������������±������ߣ���Χ������������ 2019���Թ�ҽ�Ʊ������¹涨���ɷѱ���������������Ǯ ����ʡ������Դ����ᱣ��������ӡ����չʧҵ�����ڲ����� ����2018��� �ӱ�1550.48���˲μӳ���ְ���������ϱ��� �㽭11�������� ��ȫ�������Ϻ���� ��ҽ������� 2019�����ҽ�Ʊ������¹涨���ɷѱ���������������Ǯ 2019�����ҽ�Ʊ������¹涨���ɷѱ���������������Ǯ ��ְҵ������Ϊ�㡱���ĸ����ڳ��˴��� �����������в����ֹ���ӡ��������֧�֡�����Ӣ�š����� 2019������ɽ���Ͻ����������Ϣ��70������ÿ������40Ԫ 2019�긷�����Ͻ����������Ϣ��70������ÿ������40Ԫ ̨�ݽ���������ũ����֧����ʵ�� ����Ϣ������Ҫ����ݸŮ���������ݼ��ǻ�����Ů�� ����������153�ҿɳе���ͥҽ��ǩԼ����Ķ���ҽ�ƻ������� ����ʡ�����ػ�����չ��ר��������ɱ�����簲ȫ�������� ����ʡְ�������˲л���ɥʧ�Ͷ��������������취���� 2019���籣�ĸ��Ϸ��̨ �ٷ�!2019�˴����Ͻ����������Ϣ��ÿ��ÿ������36Ԫ 2019��Ӫ��ҽ�Ʊ������¹涨��������Χ������ 2019�긷��ҽ�Ʊ������¹涨��������Χ������ �� 2019�����ҽ�Ʊ������¹涨��������Χ������ 2019������ɽ�������������ߣ���ô�㡢��ô�졢��ȡ���� �ٷ�!2019�Ž����Ͻ����������Ϣ��ÿ��ÿ������36Ԫ �ٷ�!2019�������Ͻ����������Ϣ��ÿ��ÿ������35Ԫ �ٷ�!2019�������Ͻ����������Ϣ��ÿ��ÿ������48Ԫ �ٷ�!2019�������Ͻ����������Ϣ��ÿ��ÿ������36Ԫ 2019�걾Ϫҽ�Ʊ������¹涨��������Χ������ 2019�굤�������Ͻ������������Ϣ 2019�걾Ϫҽ�Ʊ������¹涨���ɷѱ���������������Ǯ 2019��Ӫ��ҽ�Ʊ������¹涨���ɷѱ���������������Ǯ 2019�긷��ҽ�Ʊ������¹涨���ɷѱ���������������Ǯ 2019�����ҽ�Ʊ������¹涨���ɷѱ���������������Ǯ �ٷ�!2019�������Ͻ����������Ϣ��ÿ��ÿ������36Ԫ

����������

����ƭ����Ļ��ҽԺ���籣��������Ա��������Ǯ

- ȫ���״����㽭ȫʡ��֧������ˢ������ȡ������

- ������г���ҽ������������ ���֧���һ����

- ������һ�廯���ϰ���������

- �������̨�ǻ����ϵط��� ���ṩ��λԤ����

- δ����ô���ϣ��˿����仯���������͡�ҽ����ϡ�ģʽ

- ���ݽ������Ϸ���ҵ������������������֤����

- 14����18�ո�����ҽ��ҵ����ͣ�α� �������ȵ渶�ٱ�

- ����ʡ�ƻ����������ͥ����סԺ�������� ÿ��ÿ�첹

- ������������ίԱ���빤�˱���Э��ǩ��Э�� �ٽ�ְ

- �ڶ������̨�����Ļ�����ϸ���̨ �ھ���ҵ̨����

�籣���ܸĸ�Ӱ�켸�� ����ƾ֣�

- �����Ͻ�ȱ�ڹ��ʻ�ת�籣���� ��ת�������ᡰ�Ϳա�

- ̨�����ﶭ�³��������ʻ����� ���ϱ��ղ�Ʒ����ͻ��

- ʱ�����ƣ�����ҽ����ͷ�������������Ƽ���ͷ

- �ҹ��������롰��������ᡱ �Ӽ����ϸ��ʺ��ֽι�

- �ִ��ԣ������ʲ����� ��������������ϱ���

- ̷�ƿ��������Ա�����Բ������������ܲ�����

- 2019���籣�ĸ��Ϸ��̨

- �����ʲ���Ӱ���籣���ſɳ���

- ���ɱ��Ⱦ�ҵ���籣���Ѵӡ����ԡ������ƶ��ԡ�

- ���粿��ȥ��ְ���������ϱ��ջ����ۼƽ����5����Ԫ

�̵㽫�ı��������8������

- �����Ź�����ȷ���ϻ���������ֵ˰�����ߵ�֪ͨ

- ����ʡ������Դ����ᱣ��������ӡ����չʧҵ�����ڲ�

- �����������в����ֹ���ӡ��������֧�֡�����Ӣ�š�

- ����ʡְ�������˲л���ɥʧ�Ͷ��������������취

- ����ʡ����ȫʡ���µǼ��ƶȸĸ����ҵ��ᱣ�յǼ���

- ������Դ��ᱣ�ϲ� ���������ڽ�һ����ǿ������Դ��

- ������Դ��ᱣ�ϲ� ����Ժ��ƶ����� �����ƽ�������

- ����������ֱ�α���λ2019�����ᱣ�սɷѻ����걨��

- ������2019��ȳ�����幤�̻�������ҵ��Ա�籣�ɷ�

- ���й���2019�����ҽ�Ʊ��շѽ��ɱ���֪ͨ

ƭ������|���籣����ע���ˣ��⼸�����������

- �´��ҹ������ҵ�Ȩ����ôά���� �Ϸʾ����������Ͷ�

- ��Ը�����籣��ְʱ�ܷ����Ų��죿�Ϸʾ������Ͷ��ٲ�

- ����һ��ҵ��Ա������סԺ�����ͣ���˹��ʺ��籣

- ְ���ڹ���סԺ�����ڼ��ٴ�ˤ�ˣ��ܷ��϶�Ϊ���ˣ�

- ְ�������°�;�б�·������ײ���ĸֽ����ˣ��ܷ��϶�

- �ڵ�λ��֯����չѵ�������ˣ��Ƿ��㹤�ˣ�

- ��ˡ��ش����ˡ����ܷ��϶�Ϊ���ˣ�

- ��ҵΪ���籣��������ʽ������Сʱ��������

- �����岻����ٻؼҺ��پ�ҽ������ �㹤�˲�

- ��˾��֯�����������������ǹ�����

�ܽ80���籣��ʶ����˰��Ա��HR�ղ�Ŷ��

- 2018���Ϻ��������벹�乫����ı���������

- ����ס����ôʹ����ȡ������,�ϼ��ղ�,��������

- ��ȡ�������˻�������������Ѱ�

- ����ɽ��ס��������ȫ�����족�١�������

- �ذ���Ȫ�ݹ����������µ�������ȡ�������Ϊ�����ƣ�

- ���ϱ���Ҫ�������ꣿ������ô�����ϱ���

- 75��80������δ����� �������������Ϻ�����

- ���������걨����˰������Ϣר��ӿ۳��� �人����

- �����������������������������̣�

- ��/�ⷿ/��������ô��ȡ������ ��Щ֪ʶ���ٿ�

����뻧���������ˣ��¾����߶ԱȻ���֪��

- �����ڹ�����ô�μ���ᱣ�գ����ڲμ���ᱣ�շ���

- �α���λ�����еĽ����ű����Ӧ�ύʲô���ϰ�����

- �籣�����˻����ϲ�ѯ���� ������������ɲ�ѯ

- ���ϱ��տ���һ���Բ��������ϱ�����ô����

- �籣�Ͻ�Ӧ����β����أ�������������ô����

- ��ع����ò���ת���籣���籣���ת�Ƶķ���Ӱ��ͽ�

- ���籣��ϵ�ӱ���ת�Ƶ���أ���Ҫ��Щ���Ϻ�������

- ��ݸδ��ҵ��ż�������ձ���ָ��

- ����ش�ְ���籣��ν��ɣ��г���һЩ���淶�Ĵ�ְ��

- ����籣ת����ʲô�����������籣��ʡת�����̼�ע��

����ϲ��

����ʧҵ���ղ�ѯ

����ʧҵ���ղ�ѯ![����ʡ���ڿ�չ�������ҽ�Ʊ��հ����ָ��ѹ�����ָ����� ������[2017]206��](/uploads/allimg/c180122/151A94D4PA0-13420.jpg) ����ʡ���ڿ�չ�������ҽ�Ʊ��հ����ָ��ѹ�

����ʡ���ڿ�չ�������ҽ�Ʊ��հ����ָ��ѹ� �Ϻ������ҽ�Ʊ��յǼ�����

�Ϻ������ҽ�Ʊ��յǼ����� ס���������ƶȵ�ʮ��·��

ס���������ƶȵ�ʮ��·�� 2019�����Ƹ�ʧҵ�����������ߣ��ɷѱ�������

2019�����Ƹ�ʧҵ�����������ߣ��ɷѱ������� ������ʡ���ϱ��ղ�ѯ_2017����������Ͻ���

������ʡ���ϱ��ղ�ѯ_2017����������Ͻ��� ʾ��������������10�� �������ȡ�������籣

ʾ��������������10�� �������ȡ�������籣 �������ܡ��ࡱ���룺��Ӫ�籣ģʽ֮���˱걾

�������ܡ��ࡱ���룺��Ӫ�籣ģʽ֮���˱걾

�й����Ժ�����й����Ͻ�����ծ��86.2

����Ժ����������˵�����Ͻ�δ��ȱ�ڲ��������龳��ͬ�����Ҳ��ͬ��������ȷ�����ǣ���������ǵ����Ʋ��ġ����Ʋ�ת�����߲�������ȱ���DZ�Ȼ�ģ�����һ�ǰ���ȱ�ڣ���...[�鿴ȫ��]

ԣԪ���ˣ�Ь�S���U�籣�Mʮ��

�|ݸ����Ь�SԣԪЬ�S����δ���ڄӷ��鹤��ُ�I�籣����ǧ����ǰ���ڸ���[�п��h���Ѕ��ӾS��h�������Ռ������ʾ���Y�������Kδ���ڄӺ�ͬ��Ҏ��ÿ��...[�鿴ȫ��]

�����籣��ѯ ������

�����籣��ѯ ������ �����籣��ѯ ������

�����籣��ѯ ������ �����籣��ѯ ������

�����籣��ѯ ������ ��β�籣��ѯ ��β��

��β�籣��ѯ ��β�������ȵ�

�����Ͻ�ȱ�ڹ��ʻ�ת�籣���� ��ת����

- ����| ȫ�������籣������230������ �籣����ӵ

- ����| ����Ժ����ӡ����ת���ֹ����ʱ� ��ʵ��

- �۵�| �����Ͻ�ȱ�ڹ��ʻ�ת�籣���� ��ת����

������а�

- ����

- �۵�

- ����

- ����

- ֪ʶ

- ����

�߿��籣�ĸ�����α�֮��

�߿��籣�ĸ�����α�֮�� �籣����©��ؽ������(ͼ)

�籣����©��ؽ������(ͼ) ���ϸ������̴��� ɣ�ֽ��2����ͣ

���ϸ������̴��� ɣ�ֽ��2����ͣ ��ݼ��ȫ���������ᱣ��ְ�ܵı䶯

��ݼ��ȫ���������ᱣ��ְ�ܵı䶯 Ҫ���ò������㽻���籣��

Ҫ���ò������㽻���籣�� ����˰���ܾ֣��̶��빤н���ŵĸ���������˰

����˰���ܾ֣��̶��빤н���ŵĸ���������˰ 2019�꼪���й��˱������¹涨���⳥������

2019�꼪���й��˱������¹涨���⳥������ ���л������Ͷ�����

���л������Ͷ����� ���ʦ�������ߵı�

���ʦ�������ߵı� ��ɽʵʩ��������ȡ���� ����8�����ο���ȡ��

��ɽʵʩ��������ȡ���� ����8�����ο���ȡ�� 2019������ҽ�Ʊ������¹涨��������Χ������

2019������ҽ�Ʊ������¹涨��������Χ������