�籣�ʽ�Ӫ���ƶ���������������

����2006��6��30�յ�22���ۻ��ر� ͼƬ��Դ���Ϻ�֤ȯ��

������Դ�����Ż��� �Ի��α�����������(���) ֣����(����)

С�������ǼʶԻ����������ࡣ�������ר�棬���ߵ������ǣ�һ�����ھ��ý������ij��м������ʿ�ĶԻ������磬�������Ϻ������ڡ����ȣ��������ʼ侭�ý������ij��м������ʿ�ĶԻ������磬�Ϻ�����ۡ�������ŦԼ���ء������˸��ȡ�ֻҪ�뾭�á������йأ����ⲻ�����ף�������̸��������ò��ޣ������ǶԻ���Ҳ���Ը������ġ����件ӭ��������Щ���м������ſ���ר��ѧ����ƾ�����ʿ����(�ʼ���Ǣ��zms@ssnews.com.cn)��

����־

�������������Ͷ�ʻ���ִ�ж��¡�

֣���ģ��й�����ѧԺ���������о������������ڡ���ʿ����ʦ��

���ǿ����Ϊ�ڵ���ҵ��������Щ�����ʾ

֣����(���¼��֣)����ã�����Ůʿ���ոչ�ȥ��2006����ᱣ�����������������£�������ȫ���Ĺ�ע��һ���Ϻ��籣�����永34.5��Ԫ�����ǹ����������¶��71��ԪΥ��������ʽ𣬲������ջء���������Ϣ����ȫ��ᡣ

Ϊ�ˣ��Ͷ���ᱣ�ϲ������ٿ����飬�ƶ��Ͱ䷢�˽���֪ͨ���Ϻ�Ҳ�ƶ��˼���������ʩ����������齨�Ϻ��籣�ලίԱ�ᡣ���籣����ȫ���⣬���������dz����ӡ��¼ұ�����˵���籣�����ǡ���ѹ�ߡ����κ��˶�����Υ�档���ڣ�����͵ط�����ʼ��ȡ��ʩ�Ӵ��籣�ʽ�ļ�����ȡ�

��Ϊ���Ͷ�ʻ����ִ�ж�����ר�ң��������ǿ���������dz��˽⡣���ǿ������2000����ʽ��ת֮���ܵ��ձ��ע��������֪�����Ǹ���������ǿ϶�������ģ��ʽ�İ�ȫ�Ժ�������Ҳ�������⡣���ԣ������ڵ�ѧ��ܹ�����۵�ǿ���������ϣ��������ȡһЩ���澭�顣

��������(���¼�ƻ���)����ã�֣����������Ҳʮ�ֹ����ڵ���ᱣ���ƶȵĽ��裬�Ҿ������ڵ����μ�һЩ���顣���ǿ���Թ������ƶ�(���¼�ơ�ǿ����)��һ������ְԱ����صı����ƶȣ�ּ�ڸ��ܹͻ��Թ���ʿ�ṩһ�������ı��ϣ������ۻ�������������ݵ�ʱ���Ի��һ���빩�����õ�Ͷ�ʻر���Ƶ����ݽ���Ӧ����ʱ���衣

ǿ������������ݱ����ƶȵĵڶ���֧����ǿ�����漰��۶��ٶ�����ְ��ʿ��Ѫ��Ǯ���ʴˣ����趨�ƶ�ʱ���������ȿ��ǵ����ƶȵİ�ȫ�ԡ�Ҫ�ϰ�����������ƶ��ǿɿ��ġ��ǿ���Ϊ���������ṩ�������ϵġ�����˵����ƶȱ��������ƵĻ���ȥȷ���ʲ��İ�ȫ�ԣ����Ϲ�Ա�����档

֣���������о���۵������籣�ƶ�ʱ���ǽ�ǿ�����ƶ���Ϊһ����Ҫ֧���������ġ���ǿ���������������������Ҳ��һЩ���ҽ��ڶ�֧���IJ������ϱ�����Ϊǿ���Ե��ƶȣ����籱ŷ����ŷ��һЩ���ҡ������ڣ��ڵص���ҵ����ƶȣ�������Ը�����⣬�����ƶ������������ǿ����dz�����������Ͷ�����е��������ص������ˣ�������ǿ��������������ڵ���ҵ����ƶ����пɱ��Ժͽ������ġ�

�����������˽���ڵ��ڷ�չ��ҵ���ʱҲ�����������Ʒ����ܡ������Ҫ����������ȷ��һ���Ƚ��Ļ�����ȷ���ʲ��İ�ȫ�Ա��κη��涼������Ҫ��˵����۵�ǿ�����ƶȣ�������Ҫ�ص�����ô�������棺һ�ǹ��ʱ�����ڹ�Ա��������ȫ������ת������������Ȩ�����ȡ��һ����ԣ���ԱҪ��ʮ����ſ���ȡ����Ȩ�棻���Ǽƻ��ɻ����˽Ӫ�����˻�������������ǿ����ƻ�������(���¼�ơ�����֡�)����Ҫ�ļ�ܻ��������ǿ����ƻ��Ĺ�����������ȷ���йصĹ涨�����ء�

�����˵Ĺ����dz���Ҫ����ְ�ܰ��������������Ա��ȡ����Լ��ڹ�Աתְ�������ҵ״�����Ϊ�Թ���ʿʱ�����ۻ����ʲ�ת�ƣ������ذ��ʲ�����Ͷ�ʣ���Ч�ʵر��湩�Ͷ�ʻر��ļ�¼�����Ա��ͨ�����緢������Ȩ�汨���ȡ�

������ǿ�����ǣ�����ǿ����ƻ�������������ʽ������������۷��ɹ�Ͻ���ƻ��ʲ�����������ʽ���ܣ�������������˼��������ṩ�ߵ��ʲ��ֿ����档��ʹ�ƻ������ˡ������ṩ��������뾭�����ѣ��ƻ��ʲ��Կɻ����Ʊ��ϡ��������DZ����ʽ�ȫ�Ե�һ����Ҫ��ʩ��

֣���ǵģ����ִ��籣�ʽ�����У������ʲ�����������ʲ��ķ��룬���籣����ȫ�Ե�һ����Ҫ�ƶ���ơ����ڵص��籣�ƶȼܹ��У��������������ƣ������ʱ��г�û��������������죬ͳ���λ��������ؼ�Ϊ�����ʽ�����ú͵�����û�дﵽʡ��ͳ��IJ�Σ���������������ȫ��ͳ����ǣ��г�����Ͷ��������û�л������������ͻ�Ϊ�α��˴������DZ�ھ��÷��գ��籣����ͻ��Ϊ�г�������Ʒ��

���ԣ��ͻ���������˵��Ŀǰ������Ҫ�����ֻ���ʽ������ල�����ķ��գ��������г�Ͷ�����ڵ�˫�ط��ա�����ҵ���Ͳ�һ���ˣ�������Ը�͵IJ������ϱ����ƶȡ���ҵ������ٵģ������������֮�⣬����һ���г�������⡣���ⷽ�棬���ǿ������г�����ƶȻ�Ϊ�ڵ���ҵ����ƶȴ���һЩ������ʵ���ϣ��Ϻ��籣���永��34.5��Ԫ�У����־�����ҵ����ʲ���

���������ǿ������һ�����صı����ƶȣ�������Ͻ��ĺ�������졢רҵ�������պͲ������𡣱����ƶȵ���Ҫ��ܻ����ǻ���֣�������������¼�ܽ�ɫ��һ�Ǻ����Ϸ��ɹ涨�������ˣ�����ֻ����ϱ��ļƻ�ע����ǻ������ʵ���Ӳ졢�ڲ���졢���ڱ��漰Ҫ��ƻ������ṩ������ȥ�����������ȷ�������������������������������Թ���ʿ��ȷ�����Dzμ�ǿ����ƻ�����ʱת���������Σ�������������κ�����£�����ֻ��ɼƻ���Ա���������𣬸þֿɽ����ر����˺���顣�緢��������δ�����������Σ�����ֻ��ȡ�ж��Ʋø������ˡ�

����Ҫǿ�����ǣ��������ǿ�����ƶȵ��ܹ�ܻ�����֤�����ڻ�������ίԱ�ᡢ����ҵ�ලίԱ�ἰ���ڹ������ڹ��ǿ�����Ʒ�������ṩ�߷��棬�������Ҫ�Ľ�ɫ��

���⣬������Ҫ���ʱ���Ҫ��ǿ�����ƶȹ涨�����ˡ������˼�Ͷ�ʾ����ȱ�������й��ʱ���������Դ��Ҫ�˾ٿ�ȷ��һ������δ����������ְ���δ�ܶ������ƻ������������㹻���Ƽ��ලʱ�������ṩ�߿������㹻�IJ��������Լƻ��ʲ�����ʧ����������������Դȥ���Ƽƻ���������������ά�ַ���IJ���֮����

���ǿ����Ϊ�ڵ���ҵ���Ͷ��Ӫ�˴�����Щ��ʾ

֣��������̸̸�й���ҵ����Ͷ�����⡣Ͷ�����ߵ�������涨���DZ�֤�ʽ�ȫ���������Ե�һ����Ҫǰ�ᡣ��Ͷ�����ߵ�����У����Ǽ�Ҫ���ǻ���İ�ȫ�ԣ�ͬʱҲҪ���������ԣ����߲���ƫ�ϡ�Ϊ�ˣ��Ͷ���ᱣ�ϲ�2004���23����涨����ҵ������Ʋ���Ͷ�ʷ�Χ�������д���ծ�������������������ԵĽ��ڲ�Ʒ������������ծȯ�ع������õȼ���Ͷ�ʼ����ϵĽ���ծ����ҵծ����ת��ծ��Ͷ���Ա��ղ�Ʒ��֤ȯͶ�ʻ��𡢹�Ʊ�ȡ�

�����ı���������������Щ�������������ԡ��������ơ��İ�ȫ��ԭ��Ȼ����ҵ����ƶȵ���һ��ԭ���Ǽ�����Ͷ�ʾ��ߣ���Ȩ����Ҫ��Ͷ�ʹ��������������������ģʽ��ǿ����ģʽ������ȡ��ɢ�͵ĸ��˾���ģʽ��������ҵ�����ǿ����֮���һ����Ҫ����

�������ǵģ�ǿ�����ƶ��ص����ù�Ա������ѡ���𣬶���ԱҪ�������ʵ�ѡ����̸��Ͷ������ʱ������ձ����Ϊ����Ͷ�ʵ��ص���Ҫ�Ա�ֵΪ������ֵΪ����������ձ���һ�ֿ���������Ͷ��Ӧ��ծȯ�����ҵ�Ϊ������Ʊ����Ϊ�������ߣ�������Ͷ���ϲ�Ӧմ��Ϊ�ѡ�

���ƶ�ǿ������ʱ������Ҳ�����������ⷽ���������Ϊ�˹˼���������ǣ���������ȡ��ƽ�⡣���ƶ�����ʱ���������Ͷ�ʵ����������˲������ƣ����а��������������ϵ����ơ�������ԣ�ǿ�����Ͷ�����ƣ�Զ���г���һ�����ۻ����Ϊ�ࡢΪ�ϣ�Ͷ�ʷ�Χ���Ϊխ��

��������ϸ���ŵ��������������Ѳ���ʱ�ˣ��ֽ���ձ黷�������Dz��á������ߵ�ԭ��ȥ�������ԭ����������ҵ�������ȥ��ȡ�ϼѵġ������յ����Ļر������������Ͻ��ڎ����ķ�չ����Ʊ�Ƚ�Ϊ��ȡ�Ĺ��߲��dz������ߣ�����һ��������ϲ��ɻ�ȱ��һ����ֻҪ���ʲ������е������ˣ���ȫ������������Ƶ���Ҫ��

֣���ڼ�ܻ�����Ͷ�ʻ���֮�䣬����һ����ʶ�ϵIJ��������Ȼ�ġ���Ϊ���ǵ����۵��Dz�ͬ�ġ����⣬���и���ʶ�Ĺ��̣����磬����ȫ���籣�������»��Ͷ�����⣬����2003��ʱ�Ҿ�����Ӧ�������⣬������ĺ��������߲���������ӡ����ڡ�ȫ���籣����������������һ����

�������ǵġ���һЩ��Ҫ����һ�������һ�㲻�������ں��⎈��Ͷ�ʡ���۵ļ�ܻ����������㹻��������Ϊ��Ҫ�ġ�����ȥ����ľ�����ʾ̫�����������������δ��ȫ��Ϊ��Ա���ջ���Ͷ�ʻ��ᡣ������ڹ�ȥ������һֱ��ҵ�繵ͨ���ڷ����������ʶȵĵ������û������нϴ�������ȥ���ո����ʲ����г�������DZ����

ǿ����ƻ������Ͽ�Ͷ����ȫ��ͬ��������ͬ�ʲ������ȻͶ����ijЩ�������������ޣ���������ԣ��ƻ������������˷�ɢͶ�ʵĸ����������ı��ַ�ӳȫ��Ͷ�ʵ���Ҫ��:��Ʊ�����������곬Խծȯ����Ϊȫ���ʲ���������Ҫ�Ķ�����

֣�����ǿ�����������߸���ͷ�ˣ����в���һЩ�����ѵ������ǿ�����ȡ���Ǹ��˷�ɢ�����ƣ���̬�ؽ�����ʹ�IJα��߱Ƚϱ��أ�ƫ���ڻ������Ʒ�������������෴�����ܸ�ƫ���ڽϸ߷��պͽϸ�����Ĺ�Ʊ�Ͳ�Ʒ�ȡ���ͬ�������ʶ����˻����۽�������Ӱ�졣

�Ӷ�̬�����г��ĺû��Է�ɢ�������²α��˵ľ���Ҳ�����Ӱ��ģ����磬��ǿ��������е�ʱ��ȫ���г����ԣ���������������Ҫ��һЩ�����ԣ��г��IJ����Ʊ�Ҫ�������α��ߵ�������Ͷ����Ϊ��

�������ǵģ���ǿ�����£�����ѡ������ṩ�ߣ�����Ա��ѡ������ṩ�����ṩ�ijɷֻ���ÿ��ǿ�������мƻ�һ���ṩ�����߸��ɷֻ���ѡ������һ�������DZ������������һ�������Ʊ����ծȯ���𡢻��һ����ƽ�����ȡ�

��ǿ����ƻ���ʵ���ڣ����ڻ���ƣ�����Ɏ����ֲ��ã���Ա�ձ��Ϊ���أ����ٶ�ѡȡ������֤��Ļ�����2001��������������ռ�ʲ���36%�������ǽ�Ϊ��ο�������Ź�Ա��ǿ�������ʶ��������������ռ�ķֶ����½�������2006��9�£����������ʲ�����ռ�ķݶ����µ���27%�������ڹ�Ʊ����ƽ�������ʲ����Ȳ��������ֱ�ռ���ʲ���20%(2001��3��ʱ��15%)��51%(2001��3��ʱ��46%)�������Ʒ�ӳ�˹�Ա����������Ͷ�ʵ������ղ����ڶ��ڎ������������Ƕ��ڳ��ڶ��ԣ�δ����ȡһ��������ͨ�͵Ļر���

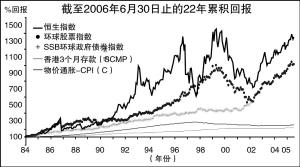

��������ͼ��ʾ(��ͼ)�ڹ�ȥ22�꣬����Ǯ�ֱ�Ͷ�������д�ծȯ���Լ���Ʊ���õĻر����ɴ�ͼ�ɼ�����Ȼ��Ʊ�Ķ��ڲ����ϴ��ر�����ߣ��෴��������С��Ͷ�ʣ������д��ij��ر��������ϵ͡�

֣�������������ҹ��籣�ʽ��Ͷ��Ч���������롣����2005��ȱ��棬��������4%���ϡ�

2006��11��ȫ����ᱣ�ϻ������»�������籣������Ͷ��ǩԼ��ʽ�����������������кͻ������г�Ϊȫ���й��ˣ���ѡ����ʮ�һ�����Ϊ�ⲿ�����ˡ�����Ͷ�ʶ��ؿ���ȫ���籣����Ͷ����������ɢͶ�ʷ��ա�ʵ���籣����ֵ��ֵ������Ҫ�����壬ϣ������������ʻ����һЩ��

������Щ�ٴ룬�����ҹ��籣�ʽ����������2006�����Ҫ�ٴ룬Ŀ��ֻ��������һ����߰�ȫ�ԣ�һ����������ʡ���Ȼ�ˣ���ҵ����Ͷ�ʻر����ڻ�û��ͳ�����ݣ���Ϊ2006�����һ�ʵ��Ӹո�ǩ�𣬲Ž����г������һЩ���������˽⣬�����ʻ��DZȽ�����ġ�

�������ǵģ���һ�����꣬��̸����Ͷ��ʱ�����ķ��ղ���һ������������������dz�Զ��˵���ܷ����ͨ�͡�����ͨ����Ϊ7%��������20000Ԫ����20�����Ҫ����77000Ԫ�ŵ�ͬ����20000Ԫ�Ĺ�������Ҫ��ͨ�ͣ���Ҫ���ʲ�������ͨ��Ϊ�죬��ʹ���ܿ����Ҳ���ƽ����������������ˮƽ����½����������������Ҫ�ģ���Ϊ�˾�����������ߣ�����Ϊ�Ƴ����������������Ǽ����ݻ��ġ�

���ǿ����Ϊ�ڵ���ҵ����ƶ�ת�ʹ�����Щ��ʾ

֣����ǰ������Ҫ���һ���dz���Ҫ�������ǣ���ҵ�����ƶ�ת�����⡣

��Ŀǰ����������ģʽ��ת�ͷ�ʽ��Լ�����֣�һ����Ȼ�ƽ����籣����������ټ���������ҵ����������ҵ����ѡ������ҵ����������ʸ����ҵ���ڻ������й�����������Ϲ�������ת�ƣ�������ҵ����������ʸ�Ľ��ڻ��������籣��ҵ����ҵ�����ַ�ʽ���ɱȽ�ƽ�ȣ��������ط���ҵ��������Լ����ƣ��ط���ҵ������Ŀ�����Ϸ��淶����ҵ��������ˡ��˻������˵�ת�͡����ģ��籣��ҵ��������˳���ҵ�����Ӫ֮������ҵ���г�����ҵ������»ᣬί�о�����ҵ�������ʸ����ҵ����������������й淶���������壬������ʽ����������ͬ����ϡ�

���ڿ�������ȫ��Ҫ������塢������Ԫ�Ĵ���ת�ͣ������൱�Ͼ���2000�����ʵ��ǿ����֮ǰ�����Ѿ�����һЩ��Ը�͵���ҵ���䱣�գ�����Ҳͬ������ת������ɵ����⣬���У����ɵķ�ʽ�����衢�ν�Ҳ����ڵ���һ���Ľ�����塣

������ȷʵ��ˣ���ʱ���Ҳ���ھ�������������νӵ����⡣��ʵʩǿ�����ƶ�֮ǰ������в��ٴ��͵Ĺ��������С�ְҵ���ݼƻ����������������൱�淶����ʱ��ְҵ���ݼƻ�����Ը�����ģ�������Ƴ����ƶ�ʱ����ܻ����ù������н����������������Ǽ���Ӫ��ְҵ���ݼƻ�������Լƻ������ʵ������Ա�������ǿ�����ƶȣ����dz���������µ�ǿ����ƻ���������ְҵ���ݼƻ��ṩ�����ч��(�����Dz���Ҫ���������ǿ�����ƶ�)�����dz���������µ�ǿ����ƻ�������ְҵ���ݼƻ���

ǿ���Թ�����ƻ�(����)����(���¼�ơ����������)����ְҵ���ݼƻ���ǿ����ƻ����νӰ��ţ�˵����ʲô����£�ְҵ���ݼƻ���Ա�ɻ������ǿ����涨�������νӰ��ŵ�Ŀ�ģ��Ǿ������ٸ�Ԥ��ǿ����ƻ�����ǰ�ѳ����ļƻ����Թ����ķ��þ���������ͼ�����Ӱ��������Ա�ĺ�Լ��ϵ���ν����밲�Ź�ƽ�Դ�����(���м��µ�)��Ա���������ǵ�Ȩ�������档

��ǿ��������ְҵ���ݼƻ��ľ��г�Ա���µĺϸ��Ա����һ�λ���ѡ���������мƻ���μ�ǿ����ƻ������⣬�������룺���Ա�ṩ�й����ϣ��Ա���������ѡ����Ϊѡ��μ�ǿ����ƻ��Ĺ�Ա����ǿ����ƻ����������Dzμ�ǿ����ƻ���

�����˽⣬�ڵ�������δ���2004�귨���Ƴ�֮ǰ�ѳ�������ҵ��𣬻����ƶ��νӷ�����������Ϊ�˾��ܴ����߹��ڶ����ݱ����ƶȵ����ģ��Թ��������ƶȵij�Զ������չ��ܻ��������á����ҵ����dz����������ͬҵ�����¾�������νӵľ��顣

2007��01��29�� 02:35 �й�֤ȯ��-�Ϻ�֤ȯ��

���ĵ�ַ��/xinwen/95920.htmlΪ���籣֪ʶ���ռ�����Ϣ�Ĵ������й��籣����ӭ��ת�ط���������ע�����³����������������ӡ�

�������

- �Ҹ���:���籣����������һ�ž�ҽ���㿨�� ǿ���籣���ȷ������Ǯ��ȫ ������7����ũ�����˶������ϱ��� �����ɣ�Ϊ������������г�֧���� ��������7���ϵ��������Ͻ� ��ũ������77% ��ζ���ߣ����������Ѵ�ս����������ע ���粿�������λ�Ӧ�ӳ�����:δ��˵�ӹ���Ա���� ʯ��ׯ����ᱣ�վ��������ϵ��(ҽ�Ʊ���) ������������ҵ�¾ɲ����ƶ��ν��й������֪ͨ ֣���ɣ����Ͻ������Ҫ����Ϊ��ֵ���� �ձ����ĸ��ֹ��������ԺίԱ������ ���ϱ��ս���������֣���� �ϰ����ƶ�ʵʩ���� �����Ј�����ȷ������������Ͻ��ǰ���� �ൺ�г���������ϱ��ո��˽ɷѱ�����12�� ����Ϊ����ƶ��Ⱥ�ڴ��ɻ������Ϸ� �������뽭����ٴ���ʵ�ƽ���ᱣ�չ��� 2016����Ժ��������������Ϣ����ʡ�ݻ�����ҵ��λ���꽫�� ���Ƹ�ȷ����ҵ�������Ͻ�������� �˾�����173Ԫ �ҹ�80����Ա������������? ����������籣���ſ�չ������ů���������롱����־Ը���� ��ҵ�籣������������� �Ӱ���ְ�����������ϱ��մ�ʮ����ɰ컥ת ��������ᱣ�վ��������ϵ��(���ϱ���) ���������ء����ٴ롱���������籣���湤�� ��ץ�᳹��ʵȷ���������ϱ����ƶ�ת���νӹ�����ʵ��Ч ̫ԭ������ġ����õ�����ҽ�� ���ɹ������϶���ᱣ�������ʸ� �Ϻ����ϱ�����ʵ�Ե㼸��ͣ�� ȥ�����5.1�� ����г�����Ӫ����բ�� ������+�籣����Ⱥ�ڰ�������·����� �����㲻�����ɰ��� �����66.2������ᱣ�Ͽ� ɽ��ס�����������߽�� �����ģ������ƶȸĸ� ��Ҫ�ǻ۸���Ҫ���� �ʺ������������籣���� ��̸�Ͷ���Ȩ���ܱ����� �������Ͻ������ ��Ͷ������ת������� Ӣ������ʱ�����й����Ͻ�����̻� ���缯�Ź�˾��ҵ������»�����λ����ٿ� �����ĸ�������Ϣ���㶫2014�����ĸ��Ѿ����� �½�ά�����������������ᱣ�վ��������ϵ��(���ϱ���) �籣���ţ�������ڻ�����������ս�������� ����߹ܡ�����Ա����ҵ��λ��Ա���ʸĸ�2015���� ����Ա���ʸĸ�������Ϣ2014���ſ�����Ա������� ���¹���Ա��¼���棺2016���½��ƻ���¼5571������Ա 2015��ҵ��λ�ǹ��������Ϣ �����������ȫ������������ϱ��� ���������ϱ��շѵ�������ͻ��1.5��Ԫ �㶫������Ϊ��������Ա������ר�� �����ֻ���ҡ������ƽ̨���� �ʲ�֤ȯ��������ҵ������յķ�չ���� 2017���ҵԮ�����Ź�˾�������ظ�У��ҵ����Ƹ���� ŷ�˺ʹ������������Ỷӭ��������Ͻ�ĸ� �����������籣�ִ�ͨ����Ⱥ�����һ���� ������չ����Ͷ���� ������Ч�Ľ�����ϵ ÿ�¶���948Ԫ Ϊɶ90%���˷����ӳ����ݣ� �й���ϲ��������Դ����ᱣ�Ͼ�ίԱ����Ƴ��� ��������о����ģ������������ڻ����Ʒ ��ɽ��ʯ�١���ʯ��ʯ�ŵ�13���־ֽ���ʡ�ؼ���������Ŀ�� ���и��������� �߽��ĸ���е���·�������ڶ�ҽ���ֿ�չ�� �й������»�����Ӫ���ϻ��� �������Ͻ�ר�ҽ��� �ӿ콨�������й���ɫ�Ķ� ��������ƽ���������� ������ȫ�籣�����ܻ��� �й������ʲ�������˾���������ȯ����ҵ���ʸ� �Ϻ��н�һ�����Ͳ���ְ���籣����ˮƽ ���ϱ��ա������С� ��������ϸ��

����������

����ƭ����Ļ��ҽԺ���籣��������Ա��������Ǯ

- ��������������:���Ӵ������Ů��ͥ��������

- �����ǻ۵����������Ϸ��� ����500�����ϻ���ʵ����Ϣ

- ������ʡ���ϲ�ҵ���Ƹĸ�ר����鵽������� ����

- ����������ҵ�����о��ɹ�����

- �����н��ص��ƽ��������Ϸ�����

- ���ݳ���������ϱ��� ʵ�ֻ������Ͻ�����������ǡ�

- ��ʮ��ǰû�����ϱ��գ���ʮ���һ���Բ�����������

- ����Ͷ���10��Ԫ��������ƶ��ժñ��

- ����ί�����취��̨ ҽ���������������ƽ�

- ���ݾ���15��ҽ�Ʊ��շ���ҵ������

�̵㽫�ı��������8������

- ����ҽ�Ʊ��Ͼֹ��ڽ�17�ֿ���ҩ������һ���ҽ�Ʊ���

- ס�����罨�貿�칫��������ҵ����������ʩ���ܻ�ϵ

- ɽ��ʡ���������칫��ת��ʡ������ʡ������Դ��ʡס��

- ȫ����ᱣ�ϻ������»�ְ�����á������������Ա����

- ���˵�λ����Ͷ���ͬ����������

- ���粿ӡ������Ӯ������Դ��ᱣ�Ϸ�ƶ����ս�����ж�

- ������Դ��ᱣ�ϲ����ڿ�չ2018��ȫ����У��ҵ����ҵ

- ����Ժ�칫������ӡ���ҽҩ�������Ƹĸ�2018���°�

- ������ӡ��֪֧ͨ�ִ�����ɫ�����ƶ���С��ҵ���´�ҵ

- ���հ�һ����Щ����Ϣ������ܣ�

�ܽ80���籣��ʶ����˰��Ա��HR�ղ�Ŷ��

- �籣�жϽɷѣ���ǰ�ɷѾ�û�ˣ�

- ũ��������������������ְ��ͬ��

- ������ס�������� ÿ��ÿ�˿���ȡ10200Ԫ

- ������ʽ�Ƴ���ˢ������¼���ֻ�������APP������

- �Ϸ�ס�����¹� ���������ס�����ɷ��Ź��������

- ���ݣ����ڿ��칫����ί����ȡ����ҵ���֪ͨ

- ҽ�Ʊ���һ�����Ǯ��ҽ�Ʊ��ձ�����Χ

- ������ס��������������Ĺ�������Ϣ����ϵͳ���߹���

- ���������ȡʧҵ������

- �������տ�������Щ������

����ϲ��

����������������

������α����������� �����籣����ͬ�ɷѡ���Ϊ������Щ��û�ݶ���

�����籣����ͬ�ɷѡ���Ϊ������Щ��û�ݶ��� ����ҽ������ô��ѯ���ַ�ʽ

����ҽ������ô��ѯ���ַ�ʽ �й�֤ȯ�����籣��ϵ����ȫ���ơ������ȡ�

�й�֤ȯ�����籣��ϵ����ȫ���ơ������ȡ� �Ϻ�ҽ���ٷ���վ��ѯָ��

�Ϻ�ҽ���ٷ���վ��ѯָ�� �ӱ�ʡ��������ʡ��ƶ��ӡ�������ڿ�չ����Ժ

�ӱ�ʡ��������ʡ��ƶ��ӡ�������ڿ�չ����Ժ ������н��������Ϣ2016��25ʡ������н���

������н��������Ϣ2016��25ʡ������н��� ɽ�����ʳ������ϱ����ν�ϸ����

ɽ�����ʳ������ϱ����ν�ϸ����

�籣©����������˭��������ô����

�ӱ��������ٶ����˵��籣��Ϣ��й©�ˣ�����ȫʡũ��ũ��������α���Ϣһ����Σ©����й©�ˣ�ɽ��600���ͯ��1200��ҳ�����Ϣ��й©���ӱ�����ί�漰7000��ҽ����Ϣ...[�鿴ȫ��]

����ѧ�߹��������������ᱣ�ϸĸ�

�������磬Ϊ������ġ��й���ᱣ��30����̳��ᣨ2013���������������ᱣ�ϡ��ھ���Ļ�������й�����ѧԺ�����뵳У����������ѧԺ���й������ѧ��������ѧ��50����...[�鿴ȫ��]

�����籣��ѯ ������

�����籣��ѯ ������ �����籣��ѯ ������

�����籣��ѯ ������ �����籣��ѯ ������

�����籣��ѯ ������ ��β�籣��ѯ ��β��

��β�籣��ѯ ��β�������ȵ�

�籣����ͳһ��˰�������գ�Ŀ�ĺ���ȷ

- ����| �籣����ͳһ��˰�������գ�Ŀ�ĺ���ȷ

- ����| ����Ժ����ӡ����ת���ֹ����ʱ� ��ʵ��

- �۵�| ���籣2019��1��1����ִ�У���6���˿���

������а�

- ����

- �۵�

- ����

- ����

- ֪ʶ

- ����

�ҹ�ʧҵ���յĵ�������չ����״

�ҹ�ʧҵ���յĵ�������չ����״ �״������������ҽ�Ƽ���ҵ��Ӧ�ṩ��Щ����

�״������������ҽ�Ƽ���ҵ��Ӧ�ṩ��Щ���� ��ЭίԱ�����Ͻ�������Dz���һ�β���

��ЭίԱ�����Ͻ�������Dz���һ�β��� �˺���ҵ��ò��ü������籣��

�˺���ҵ��ò��ü������籣�� Ϊ��ס����������ȡ��ô��

Ϊ��ס����������ȡ��ô�� ����һ����ʲô������һ����ɱ���

����һ����ʲô������һ����ɱ��� һ���������ݸɲ�65�깤�ʵ�������ÿ��1����

һ���������ݸɲ�65�깤�ʵ�������ÿ��1���� ������ҽ����ѯ

������ҽ����ѯ ����ҽ����Ƭ��������飺ҽ��ͳ�����������

����ҽ����Ƭ��������飺ҽ��ͳ����������� ���ϲ��ٹ��ҹ涨2017

���ϲ��ٹ��ҹ涨2017 ס�������������Ҫ֧����Щ���ã�

ס�������������Ҫ֧����Щ���ã� ���ʻ�ת�籣�ѳ�200��Ԫ��δ�����Ȼ�Ҫ�Ӵ�

���ʻ�ת�籣�ѳ�200��Ԫ��δ�����Ȼ�Ҫ�Ӵ�