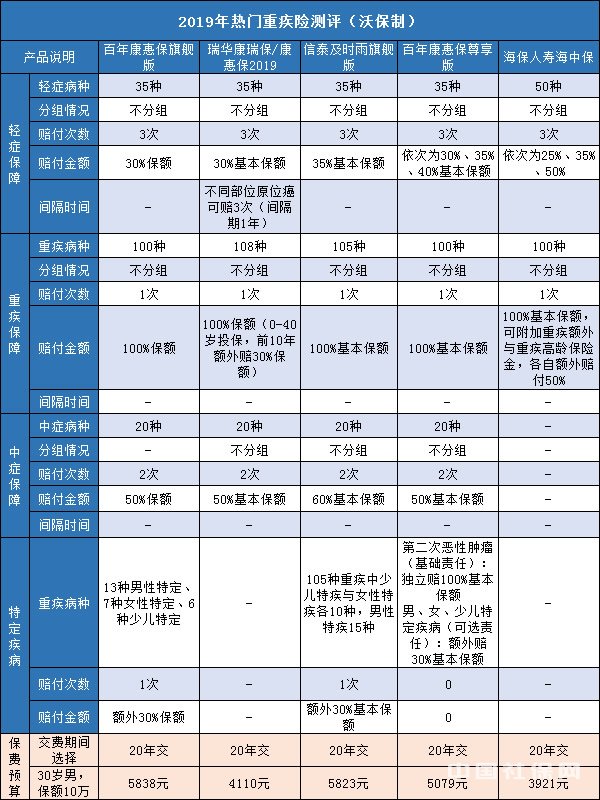

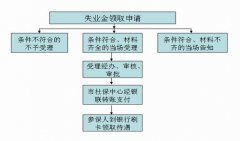

������Щ���ʵ��ٶ��ղ�Ҫ�����ˣ���ͥ������С��10��Ŀ���

��������ÿ�����ְ�����ģ��Ժ��Ӷ���һƬ���ĵİ���

����֪����������Ʒ֮������������ྭ�����õİ�װ����ۣ����м���Ҫ�����ܶ������ɱ�����������������������ƹ�ȵȣ��ⲿ�ֳɱ�ҲҪ���㵽��Ʒ��ȥ������������

�Ժ��ӵ�һǻ���������൱һ���ֶ�“��”���˹������

��Щ����������ν���������㣬��ʵ���Ƿϻ���

1�����ѱ��ˡ��б����ʸ�

���ѱ��ˣ�����Ϊ��������С�������ķ��ձ����͵ͣ���Ӧ��˵���Ѿ͵ͣ�

�б��ʸ�����Ϊ���ӵļȴ没�٣��������ˣ���Ȼ���չ�˾�ľܱ��ʾͻ�͡�

�ܿӽ�������ʵ���ѱ�����������Ƿ��������ǹ����ϵĸ���ԭ��˭�������նԼ�ͥ�������ش�Ӱ�죬���������ı�������

2�����Ả��δ������

Խ����Ȼ����Խ�����ѣ�������ܼ��Ḻ���𣿲���һ����

�ܿӽ���������������һ����̬��չ����������Ͷ���Ľ��϶����ܸ���δ���ı����������ǻ���Ҫ����ȱ�ڣ���ν���Ḻ����ʵ���Ժ��Բ��ơ�

3����ĸ�����ӵ�����

��㲻��˵����Ҷ������⡣

�ܿӽ��������������ձ������Ǹ�ĸΪ�˹�ܺ����������ܸ��Լ������IJ������밮�������Ӳ�û��ֱ�ӹ�ϵ��ֻ���ø�ĸ�İ�����е�������ĸҲ������ΪǮ�����Ķ��������ơ�

����������ٶ����ص㣺

��1������ת�ƶ�ͯ��������

������������������ȷ���ٶ�����Ӧ��ǿ�������ƣ�����Ե����ٶ���������ķ��շ�����Ҳ���Ǻ��ӻ�����������ĸ����߾�ȫ�����ƣ���Ϳ��ܴ�����ͥ������գ�

��2�����Ի��⸸ĸ��ΪͶ���˵ı���

��������˼�Ǹ�ĸ�������⣬���ӵı��ѻ�������Ϊ�̵ķ��ա�

�������2�������������ڣ�����ôǿ������Ϊ�������ԣ����ڣ���Ҹ�֪��������ʱʲô���Ĺ����ţ�ʲô���Ĺ���Ƿϻ��˰ɣ�

�������������ٶ��ձ��ϼƻ�

��Ϊ����С����Ҫ��Ϊ��ͥ������10�����µİְ�������θ������Ӵ�call��

���Խ������Ҿ�˵˵�������ٶ�����ôѡ��

1����ͯ�ؼ��ձ�����Խ��Խ�á�

��Ϊ�����ؼ����Լ�ͥ����Ӱ�����

��Ϊ���Ӳ�û�ге��Լ�ͥ����IJ������Σ����Ը��������գ����ղ�������Ҫ���ǵ����֡��������գ�����Ӧ�ÿ��ǽ����ա����۸���ͥ�κγ�Ա�����գ���Ӧ��ѭ����ԭ��һ�DZ��ϳ��㣬�����Լ۱ȸߡ������֮����������֡�

�ر����ѵ�˵�������������һ�㣬��ͥ������С��10��Ļ�����ֱ�ӽ������������գ�Ԥ�㲻��Ͳ�Ҫ�������ա��������һ��Ĺ���ջ��ˡ�

����С��ֱ���г�������Ͼ����ͼ�ͥ���õ��ؼ��գ�

�����֡�

Ϊʲô�Ƽ��⼸���أ�

���ȣ��⼸��ѵͣ��Ƚϻ��㡣

�ٶ����⼸���ȫ�����ź�

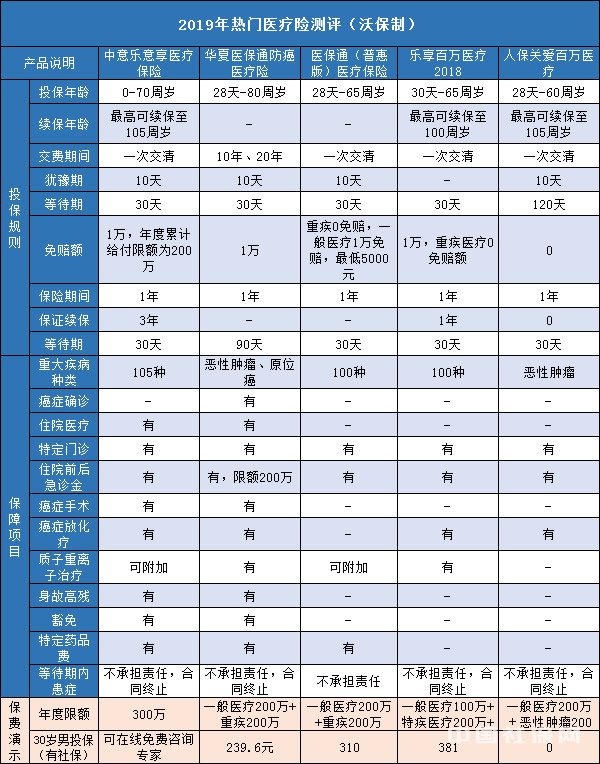

2�������סԺҽ����

��ֵ��ע����ǣ�סԺҽ���ղ�Ʒ�������ѡ��ϸ��

סԺҽ�ƣ�����ҽ�Ƴɱ����������Լ�ͥ�����Ӱ��Խ��Խ��

סԺҽ�Ʊ�����ָ��סԺ�����ķ���Ϊ��������ı��ղ�Ʒ��

���ݲ�Ʒ��ͬ�����ǵķ��ð������·��õ�ȫ�����߲��֣���סԺ��λ�ѡ�סԺ��ҽҩ�ѡ�������ط��á�ҽ������ѡ�Ѳ���ѡ�ICU���õȡ�

����סԺ��ԭ�Ȱ�������Ҳ�������⡣

��ͯסԺҽ�Ʊ��������סԺ���ڱ��Ϸ�Χ����û�д�����𣬵����ڶ�ͯ��סԺƵ�ʽϸߣ����������ϲ�����ձ�ȳ���סԺ�չ�

סԺҽ�Ʊ��գ�������������������ʻ��б仯�������������ij�������ˣ�����������������Խ��Խ��

���ӹ���סԺҽ�Ʊ��յ�ԭ�����֧ͥ��һ��������Ҫ�����ֲ��籣��ҩ��Χ֮���ҽ�Ƴɱ���ͬʱע�Ᵽ�϶��Ҫ���㡣

���ڰ���ҽ���յļ۸�18�����µĺ����걣�Ѳ��ᳬ��1000Ԫ��һ����ԣ�5�����µĺ��ӱ��ѽϹ�5�꿪ʼ�����½���һֱ��18�ꡣһ��10�꺢�ӵİ���ҽ�Ƶı��ѽ���200��Ԫ��

���һ����м���Ƚ��ʺ����Ǽҳ���ҽ���գ�

�����֡�

Ϊʲô�Ƽ��⼸���أ�

ֵ��ע����ǣ�

1����ע����������ϣ������ڹ���ҽ���յ�ʱ��һ��Ҫ�Լ�ȥ���������������ôд�ġ�

2����ע���չ�˾��ҽ���պ��ؼ��ղ�ͬ����ѡ���ʱ�����ҹ�עһ�±��չ�˾������ѡ���չ�˾�IJ�Ʒ����Ϊ�����չ�˾��ҽ�����������б��ϡ�

3�������������Χ������Ҫ��ȷ�Ƿ��������籣��Χ����ҩ��Ͷ��ҽ���գ����˸���ҽ�Ʒ������⣬����һ�����þ������ҽ��������

4����ע�������ұ��չ�˾Ϊ��ɱ��ҽ���վ�����Χ�����������Ӫ����һЩ���㡣

���ĵ�ַ��/zhishi/179467.htmlΪ���籣֪ʶ���ռ�����Ϣ�Ĵ������й��籣����ӭ��ת�ط���������ע�����³����������������ӡ�

���¿���

- �������繫��������ϵ����ɹ�ͻ�� ɽ�����������Ƿн���칥���Є� ���ֳ�������Ԯ��ʦΪ����ũ����н10����Ԫ ���ɹţ�����2019��ȸ���Ƿн���칥���Є� 31ʡ������ʵ�����¯�������DZ������� �㶫��خ�������ֶ�벢�� ȫ���Ը���ͨ��ҵ������Ŀ����� �����ɳǣ�2019�������Ƹ������ٰ� ����ʡ5����������ѱ�ҵ���յ����Ų���8000����Ԫ ����ʡ��ũ��˾���Խӣ�ѧ����ҵ����˵��Ρ��� �� ����ʡ�����У�Ϊ�����˾�ҵ��ϰ��Ա���Ų��� ���շ�Ժ�����С����籩��������Ϊ �����д�������Ƿн���칥���ж�ս ������������������ϻ�����������2019��渺���嵥������1 ����ְҵ��Ա����ʹ�÷���������������Ȩ�� ���ӹ��ְ��Ⱥ�ڻ����ԣ������ػ�����ʵȨ�汣�ϻ�ʯ �����У����о�ҵ��ƶ�������������� ����������������2019��ȸ���Ƿн���칥����Ϊ �㶫ʡ���ƽ��ĸィ������ְ�� ���ɹ����������������2019���Ƿн���칥����Ϊ ���ϱ��տ�ʡת�Ƶ���������εģ�����ʲô���� ҽ�Ʊ���Ͷ��ʱ���ﵽ��ÿ���ʹ�ã�ҽ�Ʊ��ս��ʱ��� ����ְҵ���ܹ�������ҽ�Ʊ����𣿱�����������ҽ�Ʊ��� �����˺�ҽ�Ʊ��հ�����Щ�������˺�ҽ�Ʊ��շ��� ����ʡ����Ͽ������ũ����Ƿ��֧���м�ʵЧ �ӱ�ʡ���и���Ƿн���칥����Ϊ ���ĺͽ������� �°�ʱ������������һ�֣� ����ʡ��������Ƿн�߷��߷�̬�� 400����ũ����������������ģ� ����ʡ�����и���Ƿн���칥����Ϊ ����ʡ����5��������ѱ�ҵ�����Ų���8000����Ԫ ɽ��ʡ���������Ƿн���칥����Ϊ ������չְҵ���������Ϊ ������չרҵ������ƶ �����ƽ� ����ҽ���ѵ����サ������ҽ��ʲôʱ�ѣ� ������ʧҵ�����Ǯһ���£�ʧҵ��һ����������٣� ��ᱣ��������ʱЧ�����𣿱�������ʱЧ�Ƕ�ã� �������ļҺã����ļҳ��ձȽϺã� �����ͱ��պ��������ո���ʲô��ȱ�㣿���������ͱ������� �߶�ҽ�Ʊ����ʺ���Щ�ˣ��и߶�ҽ�����ʺ�ʲô��Ⱥ���� �ؼ�������������Щ�ط����ؼ������������ ɽ����53���˿��Խ���ʲô���ϱ��գ�53�껹�ܽ����ϱ����� ������Ϊʲôһ��Ҫ��4S�깺���գ�Ϊʲô������Ҫ��4S�� ũ�����ļұ��չ�˾�б���ũ�����ҽ�����ĸ����չ�˾�б� ����44�깤�����ݹ�������ô�㣿���ݹ�����μ��㣿 �ຣʡ�������Ծ�ҵ��ϵ����������������չ���� ɽ���Ͳ��У��ŵ�����ƽ�ֵ������;�ҵС�����ɹ���˶ �����������ڱ������������������˲Ż����ҵ��Ը���� �����Ͼ�����ϼ������ֽ��С���ҵ���߹᳹��ʵ��������Ŀ ����ʡ��2019�ꡰǧУ��ڡ�����ר����ҵ����ҵ������� �㽭���룺ͻ����ҵ��ƶ ������������仯���ٽ��������� ����ʡ������2019��ȸ���Ƿн���칥����Ϊ ��������̨�����ƶ��˲ų�˳�������� ɽ��ʡ����һ���ּ��ܸ�λ�������н�ʻ���λ �����ţ����ڻ����������û��������ETCʱǿ�ƴ��۱�IJ�Ʒ ����һ����Ƹ������ְ���辯��ʮ�ࡰ�����ס���ҵ �����õ������ϱ��ְ���ġ��IJ��� Ա�����ʵ����ɺ�ͬԼ��߀�ǹ�˾���ߣ� �ຣʡ�ӿ�ʼ����Ƿн�ж���ȡ�á����½����ɹ� �ϰಢ������ν�ġ��������塱����μ���Ӱ�ѣ� 2019���й����ܴ�������������ȫ���������������ü����Լ� �ຣ���ڱ�ʡ���ݽ��л���ְ�ơ�˫������Ƹ ����������ȫʡ������Դ�г�нˮ����ָ����λ��˾�˹��� ����ʡ�����Ĵ���������˲�Ӳ�ˡ���̬Ȧ�� ����ʡ��2019����ȸ���Ƿн���칥��ͳһ�ж���ȷ���� �ӱ�ʡ�����и���Ƿн���칥��ͳһ�ж� ����ũ��Ѫ��Ǯ �Ĵ�ʡ������ȫ���Ը�������ũ����Ƿн������ �Ĵ�ʡ���ݣ������Ƿũ�����������ũ���ϡ���н ����ʡ������Ƿũ������������ ����ʡ���ֲ�����ͳһ��ҽ�Ʊ��չ�����ϵ ����������������������λ�ٴ�ҵ�Ⱦ�ҵ�����ȭ�� ����ʡ��ȫ��������ҵ��ʽѧͽ�ƶ� �ƻ���3��������2����� ����ʡ����������Ƿн���칥��ͳһ�ж� ����ʡ������2020��1��1�տ�ʼ��������ʱ� ʧҵ���մ�����ʲô��ʧҵ���շѵļ���� ʧҵ���ս�ĸ�����ʲô��������ȷʧҵ���ս�ķ��ű� �ɶ�ʧҵ���ÿ��Ե��ˣ������ȡ�ɶ���ʧҵ���գ� ����������ҵ��ǩ�Ͷ���ͬ �������˵�λ����·�� ����ʡ������Ƿн����ͳһ�ж� ����������㡱Ŀ�� ������������Ƿн����ͳһ�ж� ��ũ���Ѳ�����н�� �����ϲ�����ٴ����ڸ����˲� ��Ա��ᷢչ�������� ������ץ��ְҵ��������ͳһ�ж���ʵʩ ��������:�������� �μ�ʹ�� �ƶ�����Ƿн�Գɹ� �����ʶʧҵ���գ���ȡʧҵ���ս�������Ƕʱ�䣿 �����г��ӹ��������˲еȼ����������ͻ��ָ��� �������ݹ����⳥������Щ���йط�������ι涨�ģ� ���˱����ܲ��ܱ�������ҩ������ҽ�Ʒ��ñ����r���ã� ������������Щ�⳥���������빤���϶�����Ҫʲô���� ҽ�Ʊ��սɷ��������ۼƻ���������ʵ�ʽɷ����ļ��� ũ��ҽ�Ʊ�����������ʲô��ũ��ҽ�Ʊ�������������ô���� ũ��ҽ�Ʊ�����ô��ũ��ҽ�Ʊ�����α����� ����ҽ�Ʊ�������Щ���ܱ������������� ��ͯҽ�Ʊ��յı�����������Щ����ͯҽ�Ʊ�����ʲô�� ��ҵҽ�Ʊ��յ���������Щ��������Χ ��ô����ҽ�Ʊ���ת��������ҽ����ϵת�ƽ������� ���ҽ�Ʊ��յ�ע����������Щ��ҽ�Ʊ�����ɶע����� �ҹ�ҽ�Ʊ����ƶ�����Щ���ͣ��ҹ�����ҽ�Ʊ���ģʽ���ļ� ���ҽ�Ʊ��յı���������ô�㣿���ҽ�Ʒѵı�����ʽ ��ҵҽ�Ʊ�����ʲô����ҵҽ�Ʊ��շ��� ������������ѡ���չ�˾Ͷ����ǿ���𣿳����ļұ��չ�˾ ��ǿ�ղ���Ľ�ͨ�¹���������Щ����ǿ����û���������Σ� ��ǿ�ձ�������Ҫע��Щʲô����ǿ��������� ��ǿ�ղ������⳥�͵渶����������Щ����ǿ�յ渶������ʲ ��ǿ�ձ��ѿ��Է��ڽ����𣿽�ǿ�ձ�����һ��һ���� ��ǿ�վ�Ӫ��������Щ����ǿ��ҵ��Ӫ������ʲô�أ� ��ǿ��Ͷ���˵���ʵ��֪���������Щ������Щע����� ���չ�˾���Խ����ǿ�պ�ͬ��ʲô����¿��Խ����ǿ�� ��ǿ�պ���ҵ�������кβ��죿��ǿ�պ���ҵ�������кβ�ͬ Ů�����˺���Ԯ������Ҫ��15����Ԫ���˴��� �����������ݼٱ��˶��� ��Ҫ���涨���к�ͬΪʲô���� �Ż���ҵ̬�Ͷ��ù�������Ŀ���һЩ���ľٴ� ��˾Ϊ�˷�ֹԱ���ݲ��٣�ֱ�Ӷ����벡������·�ӣ� ����â�У���ƶ�θ�������ƶ��Ⱥ�ڼ�����������ƶ �ӱ�ʡ������2019��ȳ����ũ����Ƿн����ͳһ�ж� �������йع涨������ƶ����ͥ��Ů���������ѵְҵ���� �۽��������˲� �������2019��Ӣ�Ŵ�� �������������Ƿ���ʱЧ������������������ʱ����ô�涨 �����ձ�������Ҫ��ǰ��ʲô������������ ������̥�ɱ����������յ���������Щ��������̥���������� ��˾Ա���������ձ����ж��٣�������������ʹ�õIJ�����ʲ ����������α���������ҽ�Ʊ��ձ���ʵ������ ��Ա��ؾ�ҽũ��ҽ�Ʊ�����α�����ҽ�Ʊ��յ���Ҫ��; ����ҽ�Ʊ����������㣿����ҽ�Ʊ��ձ������� ũ���ܹ����������ҽ�Ʊ�������Ի���ҽ�Ʊ��սɷѱ� ũ��ҽ�Ʊ��ձ���������Щ֤����ũ��ҽ�Ʊ��ձ��������� ����ҽ�Ʊ��շ�����ʲô�������ڱ������������Щ 2019�걱��ҽ�Ʊ��յĽ��ɱ��������ģ���ʲô�Dz����Ա��� ����ҽ�Ʊ��ձ��������ͷ����Ƕ��� ְ��ҽ�Ʊ�����Ҫ��˾���ɵ�����Щ��ҽ�Ʊ�����Ҫ�������� �������ҽ�Ʊ��յ�����������Щ�����ҽ�Ʊ��ձ���Ҫ�� ������Ժ����8��ũ�� �ûع��� ȫ�����������㽭ʡ�Ͷ�������������ٲ� ����ƽ̨��ʽ���� ���껹ʣ49�죡��һ�ټ��������ڡ������ѣ�Ӧ��δ����300% ����ʡ���㷺���롰ǧ������ ����Ӣ���� ��������Ӫ��ҵ������Ա����ĩ������ữ���� �������ϱ����ܹ��������������ϱ��ղ��ɵ����� ���ܹ��϶�Ϊ���˵��������ʲô��ʲô����ǿ����϶����� ƭȡ���˱��մ����������������˱����ƶȵķ���ʵ������ ��ָ�˼��˲м�������������Щ����ʲô������ �˲еȼ�����������Щ����μ���м��⳥�� ͷ���dz��ֹ���������˲еȼ��������������Լ��������� ����ʡ�˲еȼ��������Ͷ�Ӧ���⳥��ʲô�� ֹͣ���ܹ��˱��յ��������ʲô����ҵ�Ʋ����˱��շѸ��� ���˱��հ�����ʱЧ���˱��մ����������� �Ϸ��й��������˲еȼ��ı����⳥���Ƕ��٣� ��ҵ�������¹��˲еȼ��������ж��٣����ڲм��⳥��ʵ �����Ĵ�ʡ�ż��Ĺ����⳥������Щ���ܹ�������٣� �����������˲еȼ������������⳥��������ʲô �����˲еȼ��������������Щ������ʲô���ֵȼ��� ���ݹ����⳥����ʲô���������⳥��һ�� �㽭ʡ�йع��˵ȼ���������ʲô���йط�����ι涨�� �ӱ����˱��������⳥����ʲô�����йط��������涨�ģ� ��Ա������������˲еȼ��Լ������˲еȼ��� �����㽭ʡ�����˲еȼ��ı����⳥����ʲô�� ��Ӫ��ҵ����ְ�����Ͻ�2020��ʵ����ữ���� �Ժ�������ȡ���˴����������ύ������ ���Ρ����������顱 ͬ��ҽ��ͬ����һ�ڼۡ� ����������ҵ���������ƽⳬ��ְ�����˱����� �����мӴ�������ҽ���������� ���ˡ�ѧԱ��ɷ�300Ԫ �������մ������ڻ�Ӱ����Щ�����յ��ڻ���ʲôӰ�죿 ��������ҵ���ո��й���������Щ��ࣿ�������ջ���й��� ɶ�DZ�������뱣���ܶȣ����ڱ�����ȸ��ܶ�����Щ�� ʲô�����ٱ��գ��������ٱ�������Щ��� �����ܲ��ܸ��������أ����������ܹ����������� ���չ�˾�Ʋ��˻����������չ�˾�Ƿ����ֵ�������� �ҹ�����չ�˾��ʲô���ҹ�����չ�˾��������Щ�� ��ҵ���շ�����ʲô����ҵ���շ�����ʲô��˼�� �Ƿ��ܹ������˹����������գ����˵ij��ҿ���Ϊ�������� ��ǿ���ѱ����������Ƕ��٣�û��ǿ����δ����� ʲô�����������ʧҵ���ս�ʲôʱ���ܹ���ȡʧҵ���ս� ʲô���ܹ���ȡʧҵ���ս�������ȡʧҵ���ս� �빫˾��Լ����⳥�����ʧҵ�������йط���ʱ��ι涨 ��ȡʧҵ��ͬʱ�ܹ���ְô����ȡʧҵ���ս���Ҫʲô����� ��һ����ס���������˺�����Ҫ���������������� ס���������ܹ������ȡ�������������ȡס�������� ��ȡԴ��ס����������ʲô���������̣� ʮ����ס����������ȡ����ʲô��ʮ����ס�������������� ��Ա����ΰ���ס��������������������ʲô�� ��ȡ�⽭ס����������Ҫʲô�����ͳ��� ��ȡס���������ش���Ҫ��Щ���̣�������ʲô�� �����ȡ������˹ס������������Щ��ȡ������ ס��������������������Щ�����������ע������ �˲���ס�������������ȡ��������Щ���� ��ȡ��ɽ���Ϻ���ס����������Ҫʲô���������̣� ��ô���ת��ס�����������ת�ƹ�������Ҫʲô������ �Ĵ�ʡ������ס����������ʲô��ȡ��������ȡԭ����һ�� ���Ƹ۸���ס����������ȡ����ʲô��������ȡס�������� ����Ժӡ�������ڿ�չ���ߴ�ȫ���˿��ղ��֪ͨ�� ����ϵͳ�Կ�֧Ԯ��ʡ����������̸��ٰ� ����ʡ�����������ƶ����������� �ƶ�ְҵ��������ͳһ�ж�

����������

��������������Ͻ��ƶ�Ϊ�α��ٱ�����

- �������繫��������ϵ����ɹ�ͻ��

- ɽ�����������Ƿн���칥���Є�

- ���ֳ�������Ԯ��ʦΪ����ũ����н10����Ԫ

- ���ɹţ�����2019��ȸ���Ƿн���칥���Є�

- �㶫��خ�������ֶ�벢�� ȫ���Ը���ͨ��ҵ������Ŀ

- �����ɳǣ�2019�������Ƹ������ٰ�

- ����ʡ5����������ѱ�ҵ���յ����Ų���8000����Ԫ

- ����ʡ��ũ��˾���Խӣ�ѧ����ҵ����˵��Ρ�

- ����ʡ�����У�Ϊ�����˾�ҵ��ϰ��Ա���Ų���

- ���շ�Ժ�����С����籩��������Ϊ

�籣���ܸĸ�Ӱ�켸�� ����ƾ֣�

- �ֿ���Ҫ���챣�ֻ������Ͻ�ȫ���ͳ��

- ����ҽ���ָ��ֳ��½�2018��������ҽ��������

- ֣���ɣ����й�����70��������ᱣ���ƶȺͷ�չ���ۡ�

- ���������������ܣ�ȫ�����Ͻ�����ƽ�� �����б���

- ������������仯���� ؽ���������Ͻ���֧����

- �����籣������������ᱣ�Ͽ������ʳ�9�ɡ��� �й���

- �ͷų����������������źţ�6600��Ԫ�����ʲ�����Ѫ��

- ���������籣���Ѽ�����Чʵ��Ч������� ȫ�����

- �����籣�����������ܼ����

- 19ʡ��2019���������Ͻ����������� �������ÿ����7

����Ժ�칫������ȫ���ƽ��������պ�ְ������ҽ

- ������������ÿ������Ϲ涨�ķ���10����� ������

- ����֮ǰҪ���⣬���������Ͷ���ͬ�鲻����ǩ

- 10�·�һ�����������߽��տ�ʼִ��

- �ߺ��������˲����������߰䲼 �������������

- ɽ��ʡ2019���¸�ְ����ع��ʴ�������ͨ��

- 2019���ຣʡ��ҵְ�����ݻ������Ͻ��ϵ����¶�̬

- ������Դ��ᱣ�ϲ����ڷ�ֹ����ᱣ�յǼǹ������а�

- ������Դ��ᱣ�ϲ� ������ ˰���ֹܾ���ҽ���ֹ��ڹ�

- ������Դ��ᱣ�ϲ��칫������ȫ�濪չ������ᱣ�Ͽ�

- ������Դ��ᱣ�ϲ� ����������ӡ����ְҵ���ܵȼ�֤

ƭ������|���籣����ע���ˣ��⼸�����������

- �پ�ҵʱ��ŵ���赥λ�ɱ��� �Ͷ��߹��˺��ܷ����⣿

- ���ٺ�û�ϰ� ��˾���ߡ����籣����

- ��ǰ�ϰ౻���ˣ��ܷ��϶�Ϊ���ˣ�

- ������Ӷ�ϱ�����ӣ��������ǻ���Լ�������

- �����㡿ð����ְ�������⳥�������

- �°���������ٿ����� Ա�������¹�Ҳ���ɹ���

- ��λǷ�ɹ��˱��շ� �����ͬʱӦ��˭֧�����˴���

- 50�껹Ҫ���籣���빫˾ǩ�ķ�Ƹ�����ͬ������������

- �ɷ�λδ����������������ȨҪ����

- Ԥ���Թ���ʱ����,�Ƿ��㹤�ˣ�

ס������������� �����ļ��㷽��

- ���ϱ��տ�ʡת�Ƶ���������εģ�����ʲô����

- ҽ�Ʊ���Ͷ��ʱ���ﵽ��ÿ���ʹ�ã�ҽ�Ʊ��ս��ʱ

- ����ְҵ���ܹ�������ҽ�Ʊ����𣿱�����������ҽ�Ʊ�

- �����˺�ҽ�Ʊ��հ�����Щ�������˺�ҽ�Ʊ��շ���

- ʧҵ���մ�����ʲô��ʧҵ���շѵļ����

- ʧҵ���ս�ĸ�����ʲô��������ȷʧҵ���ս�ķ��ű�

- �ɶ�ʧҵ���ÿ��Ե��ˣ������ȡ�ɶ���ʧҵ���գ�

- �����ʶʧҵ���գ���ȡʧҵ���ս�������Ƕʱ�䣿

- �����г��ӹ��������˲еȼ����������ͻ��ָ���

- �������ݹ����⳥������Щ���йط�������ι涨�ģ�

����뻧���������ˣ��¾����߶ԱȻ���֪��

- ס�������������ȡ���� ������ȡ�óɹ���Ǯ��

- 2020�궫ݸ�ɷ��籣�ɷѱ����Ƕ��� ��ҵ���սɷѻ���

- ְ������ﵽ30���ܹ���ǰ���������𣿹��ڹ�����30��

- �Ϻ����Ͻ�һ�»������Ƕ��٣�2019�Ϻ����Ͻ������ȡ

- 16�꿪ʼ���ͱ��ɷѽ��籣����60�����ݿ��������Ǯ

- 2019�겹������籣���¹棬���ϱ��սɷ�δ��15����ʲ

- ���ϱ����ܲ�����ȡ�����������˳������������������

- �½���³ľ�������ϱ��մ����ʸ���֤�Ǻ�ʱ��

- ��β�ѯ����ȡס�����������б�֤��ѯû��

- ����ʡũ��ҽ��һ�㱨����������Ǯ�����סԺ������

����ϲ��

2019������ʧҵ�������¹涨���ɷѱ���������

2019������ʧҵ�������¹涨���ɷѱ��������� �γ�ҽ�Ʊ��ղ�ѯ

�γ�ҽ�Ʊ��ղ�ѯ 2019�������һ����Ǯ����ͱ��Ƕ���

2019�������һ����Ǯ����ͱ��Ƕ��� �������ҵġ��籣��㡱 �����˿���������

�������ҵġ��籣��㡱 �����˿��������� ����������ϵ�����Ʋ�

����������ϵ�����Ʋ� ɽ�������籣��Ϣ��ѯϵͳ

ɽ�������籣��Ϣ��ѯϵͳ �Ĵ�������ҵ��λ������Ա���ϱ����ƶȸĸ��

�Ĵ�������ҵ��λ������Ա���ϱ����ƶȸĸ�� 2016���ʵ�������:�ϰ��걱�Ϲ���ƽ����н

2016���ʵ�������:�ϰ��걱�Ϲ���ƽ����н

ȫ��ſ������г� ������ȡ�����ϻ���

��������ӹ���Ժ���Ű���е����ŷ��������˽����������ȡ�����ϻ����������ɣ�ȫ��ſ������г���...[�鿴ȫ��]

������̽������ס֤+�籣��Ǩ������

��������ְ����߾�ҵ����������Ӧ����������������ǹ�����ʱ�ڵ���Ҫ���Σ���2009�꿪ʼ�����ܹ��Ὺչ��ְ����ѵ����ݽ��ܣ��������ܹ��Ὣ���������ƽ���Բ�μƻ���...[�鿴ȫ��]

�����籣��ѯ ������

�����籣��ѯ ������ �����籣��ѯ ������

�����籣��ѯ ������ �����籣��ѯ ������

�����籣��ѯ ������ ��β�籣��ѯ ��β��

��β�籣��ѯ ��β�������ȵ�

���Ρ�ҽ��������Ƿ�ټ�ҩ�����ѡ�����

- ����| ���Ρ�ҽ��������Ƿ�ټ�ҩ�����ѡ�����

- ����| ����Ժ����ӡ����ת���ֹ����ʱ� ��ʵ��

- �۵�| 40����DRGs����ʷ����һ��ҽ����ҽԺ�ġ�

������а�

- ����

- �۵�

- ����

- ����

- ֪ʶ

- ����

�籣������������

�籣������������ ���ۣ�3800�����жϽ����籣��ӳ��˫�����Ĵ�

���ۣ�3800�����жϽ����籣��ӳ��˫�����Ĵ� �����㱱�ɡ�����ʽ������������ȼٲ�ҵ����

�����㱱�ɡ�����ʽ������������ȼٲ�ҵ���� �㽭ũ������췢������������ һ������5��ֻ

�㽭ũ������췢������������ һ������5��ֻ ��ţ�Ƶľ��ǣ����籣�����һ������

��ţ�Ƶľ��ǣ����籣�����һ������ �й����걨:�ҹ��籣�ɷѱ��ʺϼƳ���41%

�й����걨:�ҹ��籣�ɷѱ��ʺϼƳ���41% ���粿��ʽ�����Ƴ������籣�� ҽ��֧������

���粿��ʽ�����Ƴ������籣�� ҽ��֧������ ����ʡʧҵ����Ԯ���ȸڲ���������ʽ��֣�ݾ�

����ʡʧҵ����Ԯ���ȸڲ���������ʽ��֣�ݾ� ��ɳ18��ҽԺ����ͣҽ������ 8���¹�ƭ��300

��ɳ18��ҽԺ����ͣҽ������ 8���¹�ƭ��300 �����ȫ���籣������ߴ���

�����ȫ���籣������ߴ��� 2018�籣�ĸ����ϲ��������ߣ�����ؼ�������

2018�籣�ĸ����ϲ��������ߣ�����ؼ������� ���������� ����һ�� ����ס����������ס��

���������� ����һ�� ����ס����������ס��