����ס��������������Ϊ���˵ġ����ߡ���

��������:������ν�������������ĺ��������ǣ�ÿһ���˵�Ȩ�����ܵõ����ϡ��κ��ˣ���Ȼ��һʱ���߱������ϵ�������ȴҲ�����ж������ʧ��������ζ�����衢�ݹˡ���Ҫ�����ض����ˡ�Ⱥ�壬Ҳ�������������˺�Ⱥ��������ܵ������б�Ȼ����ȱ�ڣ���ȱ�������ɲ��������

���Ĺ۵㣺���������������Ѿ���չ��Ϊ��һ���bҵ����������һ�������£����������ϰ���ǧ���ټƵر����Ͷ�����ȡ���������ͳ�Ϊ���ƶȵı�Ȼ��ѡ��

����ͼƬ�����˴ӹ���������ӡ��“ȡ������”������С���ǰ�߹�����ͼƬ��Դ����� / ����IC��

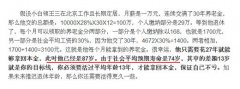

“�������ҵ�Ǯ����ȴ��������”——һ���Ǿ���������ʹ��Ч�ʵ��£�һ�����Ǵ�������ʹ�õĽɴ���“������̾”������������Թ������“��ȡ��”�ĺ������ϡ�������“��Ǯ����ȡǮ��”�����Ѿ���Ϊ���ٵ����ɴ��߷�ӳ�Ĺ������⡣��8��28�ա���һ�ƾ��ձ�����

��ʵ�����У���������Ϊס���������ǹ��������ƶȵ���ɲ���֮һ����ʵ���ϣ�������������һ��ƫ��ġ�

��ν�������������ĺ��������ǣ�ÿһ���˵�Ȩ�����ܵõ����ϡ��κ��ˣ���Ȼ��һʱ���߱������ϵ�������ȴҲ�����ж������ʧ��������ζ�����衢�ݹˡ���Ҫ�����ض����ˡ�Ⱥ�壬Ҳ�������������˺�Ⱥ��������ܵ������б�Ȼ����ȱ�ڣ���ȱ�������ɲ��������

��ҽ��Ϊ�������ڣ��������ÿ��ÿ��ƽ�����ɲ���100��Ǯ���Ϳ������ܵ��ϸߵ�ҽ�Ʊ��ϣ�Ϊʲ���أ���һ������ÿ���˶�����ijһ�껼��������ͨ������ͳ��ķ�ʽ������ʵ�ֶԻ��ߵ�“����̧һ”���������ҽ���ʽ�ijO�ϣ����˽��ɵ���Сͷ�������е��˴�ͷ������ÿ�˽���100��Ǯ��ͬʱ����������300���Ǯ�IJ�������˲��γ�����ν“���ü��ĸ���”��

�������ü������ھ�Ը����븣����ϵ��ҽ�Ʊ�����ϵ֮�����ƽ��úܿ죬������ҲԽ��Խ�㣬��������Ϊ����������ǿ�ƣ��������ڻ�������Ľ����

�����������һ�ֺܻ�������������������ˣ�ÿ��ƽ��400���Ǯ�ij���ȫ���ɸ������е����ǻ������ǹ�����������Ȼ���ܡ����ڻ������������Ҳ����˵��ÿ��ƽ��ÿ��Ҫ����400��飬һ����ͥҪ������ǧ�顣���ǣ��ܶ��˻��룺�Ͱ���ЩǮ������ɣ������˾�����ЩǮȥ�Σ������������ˡ�

��Ŀǰ��ס���������ƶ��Ǹ�“̧��”���ֳƾ��û����ᣩ�ƶȡ����������Ϊʲ�����ʽϵͣ���������Ϊ���������˲��������ǹ�����Ĵ�����ʵ͡���ʵ���Ͼ��γ���һ�����������“̧��”��һ������£����“̧��”�Ǵ��̧Ǯ���������ã����߸�ǰ��֧���ϸߵ���Ϣ����ס���������ƶȲ����Ǵ��̧Ǯ���������ã�������������г����ʣ�ǰ�߷���Ҫ��������Ϣ�������ζ����Ϊ��ʹ���������ܵ���Ϣ������Ŵ���������Ҫ���ܵ�Ϣ������ʧ��

û�������Ŵ��Ķ�����Ը�������������ʧ�𣿵�Ȼ��Ը�⡣���Ǿ����������������һ������ǧ���ټƵ��ӱܽ��ɹ��������Ͷ����г�������ʷ�Ը��ֱ�����ָ��Ͷ��ߣ��Ͷ��������Ǻ�Ը����ܵģ��������Ȼ���Ƚ����˹�����Ҳϣ����취�˳����������L֪�����˹�����Ҫ��ȡ�ϸ߷��ã������Ѿ���չ��Ϊ��һ���bҵ����������һ�������£����������ϰ���ǧ���ټƵر����Ͷ�����ȡ�����𣬾ͳ�Ϊ���ƶȵı�Ȼ��ѡ��

һ������ߣ�����������˵õ����Ŵ�������������������������Ļ����ϣ�����������Ϊ�����˵�“����”�����г������ս����ƵĽ��죬ְ����������ʵ������Ҫ���г�������ʹ����������Ҫ������ij�ִ���������涨��

����ͨ������������ʵ���⣬�Ƿ�Ӧ�������Եظ�������أ����DZ���ġ�Ϊ�ˣ����뽨����ȫ�����Ķ������������ƶȡ����ھ�����ι�����������һ���dz��}�ӵĻ����ˡ�

���ĵ�ַ��/guandian/60476.html

Ϊ���籣֪ʶ���ռ�����Ϣ�Ĵ������й��籣����ӭ��ת�ط���������ע�����³����������������ӡ�

Ϊ���籣֪ʶ���ռ�����Ϣ�Ĵ������й��籣����ӭ��ת�ط���������ע�����³����������������ӡ�

���������������²�������Ͷ�忯�Ǽ�����ת�أ����Ľ��������߱��˹۵㣬�뱾��վ�ء�����վ�����г������۵��жϱ������������������ݵ���ʵ�Ժ������Բ����κα�֤���ŵ���������߲ο��������й��籣����һ������������վ�����°�Ȩ����ԭ�������С��������飬����ϵ������

�����Ѱ���

���¿���

1

- ȫ���״����㽭ȫʡ��֧������ˢ������ȡ������ ������г���ҽ������������ ���֧���һ�����˾��� ����ʡɽ���ػ���̽����ữ����ģʽ ������һ�廯���ϰ��������� �������̨�ǻ����ϵط��� ���ṩ��λԤ���� δ����ô���ϣ��˿����仯���������͡�ҽ����ϡ�ģʽ ���롢�籣�����ϡ�������Ҹ��и���ʵ�б��ϣ�ɽ������ ���ݽ������Ϸ���ҵ������������������֤���� 14����18�ո�����ҽ��ҵ����ͣ�α� �������ȵ渶�ٱ��� ����ʡ�ƻ����������ͥ����סԺ�������� ÿ��ÿ�첹��100 ������������ίԱ���빤�˱���Э��ǩ��Э�� �ٽ�ְ������ 2018���Ϻ��������벹�乫����ı��������� ����ס����ôʹ����ȡ������,�ϼ��ղ�,�������� ��ȡ�������˻�������������Ѱ� ����ɽ��ס��������ȫ�����족�١������� �ڶ������̨�����Ļ�����ϸ���̨ �ھ���ҵ̨��������� �ذ���Ȫ�ݹ����������µ�������ȡ�������Ϊ�����ƣ�ǩԼ ���갲��ס�����������24��Ԫ Ϊ��������ֹͣװ������� ����ʡ������˳����������ᱣ���걨�˶����� �����пƴ����籣����ҵ���������ʽ��Ǩ��פ����������� ����ʡ����������֡����͡������������ �����Ͻ�ȱ�ڹ��ʻ�ת�籣���� ��ת�������ᡰ�Ϳա����� �´��ҹ������ҵ�Ȩ����ôά���� �Ϸʾ����������Ͷ��ٲõ� ����ҽ���֣�ȷ��1�������ҩƷ���вɹ���ͬ���� ���ϱ���Ҫ�������ꣿ������ô�����ϱ��� ̨�����ﶭ�³��������ʻ����� ���ϱ��ղ�Ʒ����ͻ�� 75��80������δ����� �������������Ϻ����� ���������걨����˰������Ϣר��ӿ۳��� �人������ �����������������������������̣� ��/�ⷿ/��������ô��ȡ������ ��Щ֪ʶ���ٿ� ���ս����������������������ͻ����Ҵ�����ϧ ͬ������20% ���Ƹ۹�������ָ��ʵ�����¿��ź� ���Ƹ���ʧҵ���ձ����� �˾�����ʧҵ��137Ԫ ������ǩ�֡�ҽ����ʵ���� ������иɲ�����ʽ���屻���� ʱ�����ƣ�����ҽ����ͷ�������������Ƽ���ͷ 2019���Ͻ����ǣ���ҵ��λ���Ͻ�Ϊʲô���ɱ���ҵְ����Ҫ ��������ʱ���������������籣��˰�� 2019�籣�ĸ�δ��Ȩ�������ߣ�����ԭ���ʾ���ϱ��ո����� ũ������ش���ְ���籣��ô�죿ũ���߱ر� ����ʡ����������֡��ĸ����ʡ����ƹ�������ͷ �����˾5�겻���籣����Ƿ���� ���ػ�Ӧ���ܣ� ���������������ʵ�ֽ�ǰ����Ͷ����Ŀũ���ʡ�����Ƿ ����ʡ����������������籣�����ܷ��� �Ĵ���ת���ֹ����ʱ���ʵ�籣���� ����Ϊ��ת��Χ��ҵ���� �ӱ�ʡ�����ƶ���ҵְ�����ϱ��ջ���ȫ��ͳ�� �籣����ҵ��ҽ�Ʊ����г�ͻ�� ��ᱣ�Ͽ�����ô���ѵģ�ÿ��ʲôʱ�� �ٷ�����˵����2019������������ȡ�������������� ���������Ǹ���λ���Ǹ��� ����λ��������ô�� �����й�������������ѡ���Ϸ�����ҵ ����ʡ����������ֽں�ѧϰ������������ƪ�� ����ʡ����������ֽں����ġ������� ����ʡ�������籣�֡�����λ��������ҵ��������Ա���Ͻ� ��թ��ȡ��ƭȡҽ��������Ϊʱ�з��������ɽ��ʡί���Դ� ��Ҵ�������������չ2019��ְҵ���ܼ������� ����ҽ���ͷ��绰��81932999��ֹͣʹ�� ӭ�´������� ���������ջ����ڼ��翴�仯��� ���ڣ��籣������ʩ�ӳ���2020��� ҽ������ҵ�ش�������ͬʱ������ ҽ�Ʊ��պʹ�����ʲô��ͬ�� �����ڹ�����ô�μ���ᱣ�գ����ڲμ���ᱣ�շ��� �籣���ϱ���һ��Ҫ������Ǯ�� �Լ������ϱ��պ�����Ҫ����ã� ����ʡ�����г���������ϱ������С�������+�������ʸ� ���ϣ��캮��ů��ƽ���س���������ϱ��շ�ƶ��·�� �½���ʧҵ���ջ�����������Ⱦ�ҵ������ ����л�����ҵ��λ���ϱ��ոĸ��������Ա�¼Ʒ��취���� �ຣʡ2018���ȫʡ��ᱣ�ջ��������˳����� ����ʡ�����ۺϹ�Ա�� �籣���������� 2019��������Ͻ����������Ϣ��ÿ������18Ԫ ֪ͨ��2019��ʧҵ���ո��˽ɷѱ��� �ɷѻ���������Ǯ 2019���������ձ�������Ǯ Ҫʲô���� ��ô���� ת���� ������ ����ʡ����������ִ������������� ũ�廧�ڿ�����ְ�����ϱ����� ũ�廧�ڿ�������ᱣ��������ũ�廧�ڿ������籣�� ͬһ���л��������ת�籣�� �����ڴ�ְ���籣��ô�죿 ���������ϱ���һ��Ҫ������Ǯ�� ũ�廧����ô��������ϱ��գ� �������ϱ�����ô����һ��Ҫ���ɶ����ꣿ �α���λ�����еĽ����ű����Ӧ�ύʲô���ϰ����� �籣��䣡���ջ����գ�ע�⣬�����йأ� �籣����10����������ˣ��Ѿ�����Ǯ�ܲ����ˣ� 2018����ຣȫʡ��ᱣ�ջ����������� ����û���籣���ˣ�������ʲô�Ż��չ����ߣ� 2019�꿪ʼ��45��Ͳ��ý��籣����������ô���£� ���Է����ϡ�ƭ�ֿ����˰�����Ԫ ũ�廧�ڿ���һ���Խ������ϱ����� ����ᱣ�պ�ҽ�Ʊ���һ���µ��ܷ���Ҫ����Ǯ�� 2019ʧҵ���ս��¹涨����ȡ���� ��ȡ���� ��ȡ��� ʮ����ֱ93�����ż���ɹ�˱��������������ѽ���ô���� ��������ڲ����ȡ� һ���ֻ��ܰ�ټ��� 17�ֿ���ҩ����ҽ����Ϊ������ҩ�Ѹ�����75% ҽ���֣�17�ֿ���ҩ��ҽ�������ҩ�Ѹ�����75% ǭ���ϣ�ҽ�������������� ��������ҵ�߽���ٸ�������ҽ���գ���������� �ҹ��������롰��������ᡱ �Ӽ����ϸ��ʺ��ֽι��� ũ�廧����ν��籣�� ������������ץʱ�� ���������籣���� �籣����15���ͣ �����ǿ��˻����ˣ� 2019���ڽ�ҽ�Ʊ������¹涨���ɷѱ���������������Ǯ 2019��������Ͻ����������Ϣ��ÿ������18Ԫ ע�⣡2019���̥������������ �����Ǯ ��ô�� 2019�籣�ĸ�ҽ�Ʊ��������ߣ�������ؼ���ͬ����֪Ҫ�Կ� ����������ҵ���٣������ʹ��ס�������� �������β�������ס����������� �������Ŵ��У��غ����������ϣ���˰�����߸���أ� �ִ��ԣ������ʲ����� ��������������ϱ��� ̷�ƿ��������Ա�����Բ������������ܲ����� �籣����Ҫʲô���ϣ� 2019�籣�ĸ����ϱ��������ߣ���������㹫ʽ����δ��Ȩ�� ������Ա��������������籣ȥ�������2436�˴�����籣 2019�籣�ĸ�δ��Ȩ�������ߣ��˴��������˰�ؼ�ʱ����֪ 2019����������ʲôʱ������ ��ô���� ��õ��� �ɶ�������������3��15��ִ�� �¾ɶԱȵ����� ����ʡ�������������������� ������籣������ʵ�֡�һ��ͨ ����ί���ڷ��������غ����������ϼ�˰������� ·��ʵ����ҵ�籣�α��Ǽǡ�����ܡ� üɽ�����Ͻ�ʵ����������ֱ�� ��������ᱣ�����籣�ʹ�����ʲô������ ���������ؼ����б�Ҫ���������𣿸�С�����ؼ�����Ҫ���� ѧ����ͯ���ս���������ʣ�ѧ����ͯ�������������ʣ� ��4�꺢����������պ��𣿸�����ĺ��ӹ���ʲô���ı��պ� ���������ͯ�������պ����𣿼ҳ���������ʲô���պ��ʣ� �����ͯ�������պò��ã������ӹ���ʲô�������պã� �����������ֱ��պã�ΪʲôҪ���գ� �������ֺ챣����ι����������ֺ챣��ѡ�ĸ��ã� ��ͨ���߳�����ô���ͯ���գ���ͨ���߳������ͯ����ע�� ���Ϊ���ض�ͯͶ����Ͷ���ÿ�����Щ�����أ� ��ô��0��ı���������ͱ��գ���0�걦�����յ�ע������ �籣15���ÿ���ö��٣������籣�ı��� �籣��ôת������µ�λ��ת���籣Ҫע��ʲô�� ʡ���籣ת���б�Ҫ���籣ʡ��ת����ʲô������ �籣ת���ͷ�������-����ת��ʱҪע��ʲô���� �籣��15�����ͣ���籣����15������ͣ���� �����ԷѺ��ܱ������Էѿ�������ҽ������ô�� ҽ�����ԷѲ�����ô�������Էѿ�����ҽ������ô������ �Լ����籣�б�Ҫ�𣿸����б�Ҫ���籣�� �籣�Է�ÿ����Ҫ������Ǯ���Է��籣һ���轻���٣� �Էѽ��籣������-�Էѽ��籣��ʲô�ô� �����С��籣e�ɷѡ�ֱ��ϵͳ���� ����ɷѸ����� �����Ź�����ȷ���ϻ���������ֵ˰�����ߵ�֪ͨ �����ڶ�ҽ�Ʊ��Ͼ־��й��Ƴ�����ʽ ����ʡ��̨�������ƽ��������ϱ��յ��������淶������ ����ʡ����������֡������ϸ�վ��ĩ��� ע�⣡�������պ�������������������Щ ��һ�ŵ��� �ٷ������������2019�������ߣ���ô�㡢��ô�� 2019���ɽ�������ձ������̼���������������ϣ� 2019��ְ������������ȡ����,�еĽ�����������ʲô�� ȥ���Ϻ����籣������������6.1% 2019����ɽҽ�Ʊ������¹涨���ɷѱ���������������Ǯ 2019����ɽҽ�Ʊ������¹涨���ɷѱ���������������Ǯ 2019������ҽ�Ʊ������¹涨���ɷѱ���������������Ǯ 2019���ϳ�ҽ�Ʊ������¹涨���ɷѱ���������������Ǯ 2019�������������������ߣ���ô�� �������������� 2019�������������±������ߣ���Χ������������ 2019���Թ�ҽ�Ʊ������¹涨���ɷѱ���������������Ǯ ����ʡ������Դ����ᱣ��������ӡ����չʧҵ�����ڲ����� ����2018��� �ӱ�1550.48���˲μӳ���ְ���������ϱ��� �㽭11�������� ��ȫ�������Ϻ���� ��ҽ������� 2019�����ҽ�Ʊ������¹涨���ɷѱ���������������Ǯ 2019�����ҽ�Ʊ������¹涨���ɷѱ���������������Ǯ ��ְҵ������Ϊ�㡱���ĸ����ڳ��˴��� �����������в����ֹ���ӡ��������֧�֡�����Ӣ�š����� 2019������ɽ���Ͻ����������Ϣ��70������ÿ������40Ԫ 2019�긷�����Ͻ����������Ϣ��70������ÿ������40Ԫ ̨�ݽ���������ũ����֧����ʵ�� ����Ϣ������Ҫ����ݸŮ���������ݼ��ǻ�����Ů�� ����������153�ҿɳе���ͥҽ��ǩԼ����Ķ���ҽ�ƻ������� ����ʡ�����ػ�����չ��ר��������ɱ�����簲ȫ�������� ����ʡְ�������˲л���ɥʧ�Ͷ��������������취���� 2019���籣�ĸ��Ϸ��̨ �ٷ�!2019�˴����Ͻ����������Ϣ��ÿ��ÿ������36Ԫ 2019��Ӫ��ҽ�Ʊ������¹涨��������Χ������ 2019�긷��ҽ�Ʊ������¹涨��������Χ������ �� 2019�����ҽ�Ʊ������¹涨��������Χ������ 2019������ɽ�������������ߣ���ô�㡢��ô�졢��ȡ���� �ٷ�!2019�Ž����Ͻ����������Ϣ��ÿ��ÿ������36Ԫ �ٷ�!2019�������Ͻ����������Ϣ��ÿ��ÿ������35Ԫ �ٷ�!2019�������Ͻ����������Ϣ��ÿ��ÿ������48Ԫ �ٷ�!2019�������Ͻ����������Ϣ��ÿ��ÿ������36Ԫ 2019�걾Ϫҽ�Ʊ������¹涨��������Χ������ 2019�굤�������Ͻ������������Ϣ 2019�걾Ϫҽ�Ʊ������¹涨���ɷѱ���������������Ǯ 2019��Ӫ��ҽ�Ʊ������¹涨���ɷѱ���������������Ǯ 2019�긷��ҽ�Ʊ������¹涨���ɷѱ���������������Ǯ 2019�����ҽ�Ʊ������¹涨���ɷѱ���������������Ǯ �ٷ�!2019�������Ͻ����������Ϣ��ÿ��ÿ������36Ԫ

����������

����ƭ����Ļ��ҽԺ���籣��������Ա��������Ǯ

- ȫ���״����㽭ȫʡ��֧������ˢ������ȡ������

- ������г���ҽ������������ ���֧���һ����

- ������һ�廯���ϰ���������

- �������̨�ǻ����ϵط��� ���ṩ��λԤ����

- δ����ô���ϣ��˿����仯���������͡�ҽ����ϡ�ģʽ

- ���ݽ������Ϸ���ҵ������������������֤����

- 14����18�ո�����ҽ��ҵ����ͣ�α� �������ȵ渶�ٱ�

- ����ʡ�ƻ����������ͥ����סԺ�������� ÿ��ÿ�첹

- ������������ίԱ���빤�˱���Э��ǩ��Э�� �ٽ�ְ

- �ڶ������̨�����Ļ�����ϸ���̨ �ھ���ҵ̨����

�籣���ܸĸ�Ӱ�켸�� ����ƾ֣�

- �����Ͻ�ȱ�ڹ��ʻ�ת�籣���� ��ת�������ᡰ�Ϳա�

- ̨�����ﶭ�³��������ʻ����� ���ϱ��ղ�Ʒ����ͻ��

- ʱ�����ƣ�����ҽ����ͷ�������������Ƽ���ͷ

- �ҹ��������롰��������ᡱ �Ӽ����ϸ��ʺ��ֽι�

- �ִ��ԣ������ʲ����� ��������������ϱ���

- ̷�ƿ��������Ա�����Բ������������ܲ�����

- 2019���籣�ĸ��Ϸ��̨

- �����ʲ���Ӱ���籣���ſɳ���

- ���ɱ��Ⱦ�ҵ���籣���Ѵӡ����ԡ������ƶ��ԡ�

- ���粿��ȥ��ְ���������ϱ��ջ����ۼƽ����5����Ԫ

�̵㽫�ı��������8������

- �����Ź�����ȷ���ϻ���������ֵ˰�����ߵ�֪ͨ

- ����ʡ������Դ����ᱣ��������ӡ����չʧҵ�����ڲ�

- �����������в����ֹ���ӡ��������֧�֡�����Ӣ�š�

- ����ʡְ�������˲л���ɥʧ�Ͷ��������������취

- ����ʡ����ȫʡ���µǼ��ƶȸĸ����ҵ��ᱣ�յǼ���

- ������Դ��ᱣ�ϲ� ���������ڽ�һ����ǿ������Դ��

- ������Դ��ᱣ�ϲ� ����Ժ��ƶ����� �����ƽ�������

- ����������ֱ�α���λ2019�����ᱣ�սɷѻ����걨��

- ������2019��ȳ�����幤�̻�������ҵ��Ա�籣�ɷ�

- ���й���2019�����ҽ�Ʊ��շѽ��ɱ���֪ͨ

ƭ������|���籣����ע���ˣ��⼸�����������

- �´��ҹ������ҵ�Ȩ����ôά���� �Ϸʾ����������Ͷ�

- ��Ը�����籣��ְʱ�ܷ����Ų��죿�Ϸʾ������Ͷ��ٲ�

- ����һ��ҵ��Ա������סԺ�����ͣ���˹��ʺ��籣

- ְ���ڹ���סԺ�����ڼ��ٴ�ˤ�ˣ��ܷ��϶�Ϊ���ˣ�

- ְ�������°�;�б�·������ײ���ĸֽ����ˣ��ܷ��϶�

- �ڵ�λ��֯����չѵ�������ˣ��Ƿ��㹤�ˣ�

- ��ˡ��ش����ˡ����ܷ��϶�Ϊ���ˣ�

- ��ҵΪ���籣��������ʽ������Сʱ��������

- �����岻����ٻؼҺ��پ�ҽ������ �㹤�˲�

- ��˾��֯�����������������ǹ�����

�ܽ80���籣��ʶ����˰��Ա��HR�ղ�Ŷ��

- 2018���Ϻ��������벹�乫����ı���������

- ����ס����ôʹ����ȡ������,�ϼ��ղ�,��������

- ��ȡ�������˻�������������Ѱ�

- ����ɽ��ס��������ȫ�����족�١�������

- �ذ���Ȫ�ݹ����������µ�������ȡ�������Ϊ�����ƣ�

- ���ϱ���Ҫ�������ꣿ������ô�����ϱ���

- 75��80������δ����� �������������Ϻ�����

- ���������걨����˰������Ϣר��ӿ۳��� �人����

- �����������������������������̣�

- ��/�ⷿ/��������ô��ȡ������ ��Щ֪ʶ���ٿ�

����뻧���������ˣ��¾����߶ԱȻ���֪��

- �����ڹ�����ô�μ���ᱣ�գ����ڲμ���ᱣ�շ���

- �α���λ�����еĽ����ű����Ӧ�ύʲô���ϰ�����

- �籣�����˻����ϲ�ѯ���� ������������ɲ�ѯ

- ���ϱ��տ���һ���Բ��������ϱ�����ô����

- �籣�Ͻ�Ӧ����β����أ�������������ô����

- ��ع����ò���ת���籣���籣���ת�Ƶķ���Ӱ��ͽ�

- ���籣��ϵ�ӱ���ת�Ƶ���أ���Ҫ��Щ���Ϻ�������

- ��ݸδ��ҵ��ż�������ձ���ָ��

- ����ش�ְ���籣��ν��ɣ��г���һЩ���淶�Ĵ�ְ��

- ����籣ת����ʲô�����������籣��ʡת�����̼�ע��

����ϲ��

![����ʡ���ڿ�չ�������ҽ�Ʊ��հ����ָ��ѹ�����ָ����� ������[2017]206��](/uploads/allimg/c180122/151A94D4PA0-13420.jpg) ����ʡ���ڿ�չ�������ҽ�Ʊ��հ����ָ��ѹ�

����ʡ���ڿ�չ�������ҽ�Ʊ��հ����ָ��ѹ� ʾ��������������10�� �������ȡ�������籣

ʾ��������������10�� �������ȡ�������籣 2019�����Ƹ�ʧҵ�����������ߣ��ɷѱ�������

2019�����Ƹ�ʧҵ�����������ߣ��ɷѱ������� �Ϻ������ҽ�Ʊ��յǼ�����

�Ϻ������ҽ�Ʊ��յǼ����� ס���������ƶȵ�ʮ��·��

ס���������ƶȵ�ʮ��·�� ������ʡ���ϱ��ղ�ѯ_2017����������Ͻ���

������ʡ���ϱ��ղ�ѯ_2017����������Ͻ��� �������ܡ��ࡱ���룺��Ӫ�籣ģʽ֮���˱걾

�������ܡ��ࡱ���룺��Ӫ�籣ģʽ֮���˱걾 ����ʧҵ���ղ�ѯ

����ʧҵ���ղ�ѯ�й����Ժ�����й����Ͻ�����ծ��86.2

����Ժ����������˵�����Ͻ�δ��ȱ�ڲ��������龳��ͬ�����Ҳ��ͬ��������ȷ�����ǣ���������ǵ����Ʋ��ġ����Ʋ�ת�����߲�������ȱ���DZ�Ȼ�ģ�����һ�ǰ���ȱ�ڣ���...[�鿴ȫ��]

ԣԪ���ˣ�Ь�S���U�籣�Mʮ��

�|ݸ����Ь�SԣԪЬ�S����δ���ڄӷ��鹤��ُ�I�籣����ǧ����ǰ���ڸ���[�п��h���Ѕ��ӾS��h�������Ռ������ʾ���Y�������Kδ���ڄӺ�ͬ��Ҏ��ÿ��...[�鿴ȫ��]

�����籣��ѯ ������

�����籣��ѯ ������ �����籣��ѯ ������

�����籣��ѯ ������ �����籣��ѯ ������

�����籣��ѯ ������ ��β�籣��ѯ ��β��

��β�籣��ѯ ��β�������ȵ�

�����Ͻ�ȱ�ڹ��ʻ�ת�籣���� ��ת����

- ����| ȫ�������籣������230������ �籣����ӵ

- ����| ����Ժ����ӡ����ת���ֹ����ʱ� ��ʵ��

- �۵�| �����Ͻ�ȱ�ڹ��ʻ�ת�籣���� ��ת����

������а�

- ����

- �۵�

- ����

- ����

- ֪ʶ

- ����

�߿��籣�ĸ�����α�֮��

�߿��籣�ĸ�����α�֮�� Ҫ���ò������㽻���籣��

Ҫ���ò������㽻���籣�� ��ݼ��ȫ���������ᱣ��ְ�ܵı䶯

��ݼ��ȫ���������ᱣ��ְ�ܵı䶯 �籣����©��ؽ������(ͼ)

�籣����©��ؽ������(ͼ) ���ϸ������̴��� ɣ�ֽ��2����ͣ

���ϸ������̴��� ɣ�ֽ��2����ͣ ���л������Ͷ�����

���л������Ͷ����� ��ɽʵʩ��������ȡ���� ����8�����ο���ȡ��

��ɽʵʩ��������ȡ���� ����8�����ο���ȡ�� ���ʦ�������ߵı�

���ʦ�������ߵı� 2019�꼪���й��˱������¹涨���⳥������

2019�꼪���й��˱������¹涨���⳥������ ����˰���ܾ֣��̶��빤н���ŵĸ���������˰

����˰���ܾ֣��̶��빤н���ŵĸ���������˰ 2019������ҽ�Ʊ������¹涨��������Χ������

2019������ҽ�Ʊ������¹涨��������Χ������